Wert einer Aktie

Übersicht

Der Wert einer Aktie ergibt sich aus Aktienbewertungsverfahren. Ziel dieser Verfahren ist es, aus allen künftig für die Aktionäre eines Unternehmens zu erwartenden Free Cash Flows (Zahlungsmittelüberschüssen) einen Barwert zu errechnen, der den heutigen Unternehmenswert ergibt. Wird der Wert des Gesamtunternehmens durch die Zahl der ausstehenden Aktien geteilt, so erhält man den Wert einer Aktie.

Der Wert einer Aktie ergibt sich aus Aktienbewertungsverfahren. Ziel dieser Verfahren ist es, aus allen künftig für die Aktionäre eines Unternehmens zu erwartenden Free Cash Flows (Zahlungsmittelüberschüssen) einen Barwert zu errechnen, der den heutigen Unternehmenswert ergibt. Wird der Wert des Gesamtunternehmens durch die Zahl der ausstehenden Aktien geteilt, so erhält man den Wert einer Aktie.

Ist der aktuelle Aktienkurs unter dem Wert der Aktie, gilt es, die jeweilige Aktie zu kaufen und von der Wertsteigerung zu profitieren. Die Aktie ist unterbewertet.

Ist der aktuelle Aktienkurs über dem Wert der Aktie, sollte die Aktie eigentlich verkauft werden, da sie kein ausreichendes Renditepotential mehr aufweist. Die Aktie ist überbewertet. Aus steuerlicher Sicht macht ein Verkauf aber gerade nach einer langen Haltedauer und hohen aufgelaufenen Buchgewinnen oft keinen Sinn, da zum Verkaufszeitpunkt alle Buchgewinne realisiert und damit auch versteuert werden. Die Folge: Für die nächste Investition steht ein entsprechend geringerer Geldbetrag zur Verfügung, als noch in der alten Position investiert war, da ja die Steuer abgeflossen ist. Bei einer nur leichten Überbewertung macht ein Verkauf daher eigentlich noch keinen Sinn.

1Ermittlung des Wertes einer Aktie

Die Rendite einer Anleihe, die kennen wir alle. Zumindest, wenn wir sie bis Laufzeitende halten und alle Zinszahlungen und auch die Rückzahlung vom Unternehmen geleistet werden. Eine Anleihe, die heute bei 100% notiert, und die kommenden 10 Jahre jeweils 5 % Kupon aufweist und in 10 Jahren zu 100% zurückgezahlt wird, hat einer Rendite bis Laufzeitende (Yield to Maturity) von 5 % pro Jahr. Der Nutzen dieser Anleihe liegt für uns Investoren also in den kommenden 10 Zinszahlungen zu je 5 %.

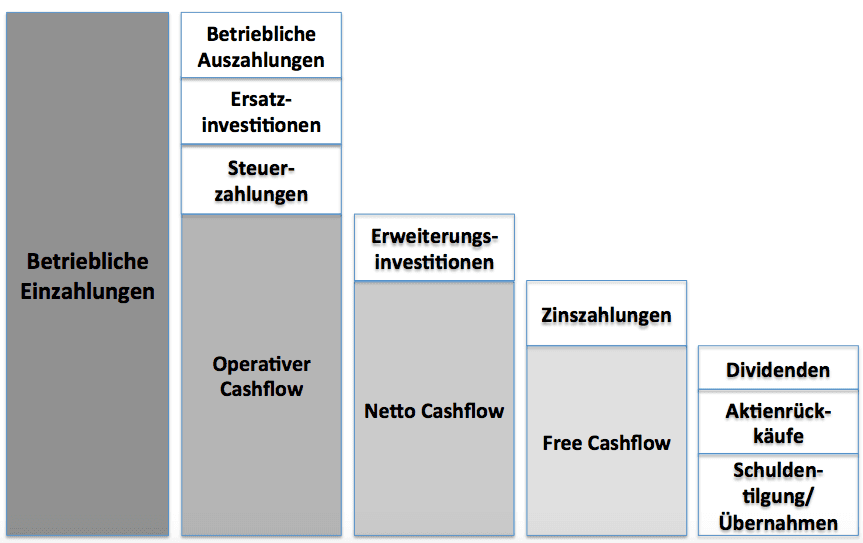

Bei einer Aktie lässt sich die Rendite nicht so einfach bestimmen. Denn die Aktionäre bekommen im Gegensatz zu den Anleiheinvestoren ja keine fixen Zahlungen zu fixen Zeitpunkten, sondern ihnen stehen alle Cashflows nach Bedienung aller anderen Parteien zur Verfügung. Man spricht hier von den Free Cash Flows. Der Free Cash Flow drückt die Mehrung der Zahlungsmittel nach allen Bestandsinvestitionen und Erweiterungsinvestitionen aus. Der Free Cash Flow steht dem Unternehmen für Schuldentilgung, Übernahmen, Aktienrückkäufe und Dividenden zur Verfügung.

Der Free Cash Flow ergibt sich wie folgt:

Wichtig: Bei den Free Cash Flows geht es nicht um den Gewinn, sondern um die Veränderung der zur Verfügung stehenden Mittel in einer Periode. Zwar besteht zwischen Free Cash Flow und Gewinn in der Regel ein enger Zusammenhang, doch eben nicht immer.

Um dir den Unterschied zu erklären: Wenn du dein Gehalt von sagen wir 1.000 Euro bar bar in deinen Geldbeutel bekommst, und am Ende des Monats davon noch 500 Euro übrig sind, dann hast du einen Free Cash Flow von 500 Euro erwirtschaftet. Hast du dir von den 500 Euro eine Reise angetreten, diese aber noch nicht bezahlt, dann war dein privater Gewinn de facto 0 Euro in diesem Monat. Denn in den nächsten Tagen des neuen Monats musst du die Kosten für die Reise in Höhe von 500 Euro ja noch bezahlen.

Da Unternehmen in der Regel wachsen, ist ihr Free Cash Flow meist geringer als ihr ausgewiesener Gewinn. Dies liegt zumeist daran, dass für die Erweiterung der Produktion (Kauf von Grundstücken, Gebäuden, Maschinen…) Geld für Erweiterungsinvestitionen ausgegeben wird. Diese mindern zwar nicht den Gewinn, da sie in der Bilanz aktiviert werden, aber eben doch die zur Verfügung stehenden Mittel des Unternehmens.

Werden Annahmen über die künftige Geschäftsentwicklung getroffen, so können auch Annahmen über die künftigen Free Cash Flows getroffen werden. Diese kann man sich dann wie eine Zinszahlungsreihe vorstellen. Sie stellen den Nutzen für uns Aktionäre dar. Entweder können sie vollständig für Dividendenzahlungen und Aktienrückkäufe verwendet werden, von denen wir Aktionäre unmittelbar profitieren, oder durch Zukäufewird der künftige Free Cash Flow-Strom noch weiter erhöht.

Abzinsen: Ein Euro, der voraussichtlich erst in 10 Jahren eintrifft, ist logischerweise weniger Wert als ein Euro, den wir schon morgen auf unserem Konto haben. Denn wir könnten den Euro, den wir morgen bekommen, für 10 Jahre anlegen und hätten in 10 Jahren entsprechend mehr Vermögen. Um den Effekt des zeitlichen Eingangs der Free Cash Flows zu elimieren, werden die künftigen Free Cash Flows auf ihren heutigen Wert abgezinst. Wenn wir Investoren eine Renditeerwartung von 7% haben, dann ist ein Euro Free Cash Flow in 10 Jahren heute gerade mal einen halben Euro wert. Denn wir können den halben Euro für 10 Jahre zu 7% p.a. anlegen, und haben in 10 Jahren damit wieder einen vollen Euro.

Zusammenfassung:

Der Wert einer Aktie ergibt sich wie bei jedem anderen Gegenstand aus dem Nutzen, den wir Eigentümer daraus erhalten. Im Falle der Aktie sind es alle künftigen Dividenden und Kurssteigerungen.

Die Mittel, die für Unternehmenswachstum, Dividenden und Aktienrückkäufe verwendet werden können, sind die Free Cash Flows.

Werden diese auf den heutigen Tag abgezinst, erhalten wir den Unternehmenswert bzw. den Wert je Aktie. Die Verfahren, mit denen der Wert einer Aktie berechnet werden kann, sind das Discounted-Cashflow-Verfahren (DCF) sowie das Internal-Rate-of-Return-Verfahren (IRR).

Häufige Fragen zu Wert einer Aktie

Was ist Wert einer Aktie?

Der Wert einer Aktie ergibt sich aus Aktienbewertungsverfahren. Ziel dieser Verfahren ist es, aus allen künftig für die Aktionäre eines Unternehmens zu erwartenden Free Cash Flows (Zahlungsmittelüberschüssen) einen Barwert zu errechnen, der den heutigen Unternehmenswert ergibt. Wird der Wert des Gesamtunternehmens durch die Zahl der ausstehenden Aktien geteilt, so erhält man den Wert einer Aktie.

Warum ist Wert einer Aktie wichtig für Anleger?

Wert einer Aktie gehört zu den wichtigsten Finanzbegriffen für Privatanleger. Wer Wert einer Aktie versteht, kann Aktien besser bewerten, Risiken einschätzen und fundiertere Investmententscheidungen treffen. Im AlleAktien Börsenlexikon erklären wir Wert einer Aktie einfach und verständlich.