Meta Aktienanalyse Update: 200 Mrd. USD für Datencenter und der Neocloud-Angriff auf AWS und Azure

Meta investiert in nur zwei Jahren rund 200 Mrd. USD in Rechenzentren — und macht aus der Kostenstelle ein zweites Geschäftsmodell: Als „Neocloud“ vermietet der Konzern seine GPU-Flotte künftig an externe Kunden und greift AWS, Azure, Google Cloud und Oracle dort an, wo keiner von ihnen sich verteidigen kann. Die Aktie notiert 26 % unter dem Hoch, das KGVe von 19,1 liegt unter dem Fünfjahresschnitt, auf die 2030er-Gewinne zahlt man ein KGV von 10,3 — und die Cloud-Option ist darin noch gar nicht enthalten. AAQS: 10 von 10.

Meta Aktie und Aktienanalyse

- Hauptsitz

- USA

- Sektor

- Kommunikation

- Industrie

- Interaktive Medien

- Kurs

- 582,90 USD

- Marktkapitalisierung

- 1,47 Bio. USD

- Umsatzwachstum 2025

- +22,2 %

- Ø Umsatzwachstum 5 Jahre

- 18,5 %

- Bruttomarge

- 82,0 %

- Operative Marge

- 41,4 %

- KGVe

- 19,1

- Ø KGV 5 Jahre

- 23,0

- Dividendenrendite

- 0,36 %

- Free Cash Flow 2025

- 46,1 Mrd. USD

- AAQS

- 10 von 10

- Datum

- 08.07.2026

Meta Aktienanalyse

26 % unter dem Hoch — bestraft für die größte Investitionsoffensive seiner Geschichte. Meta notiert rund 26 % unterhalb seines Allzeithochs von 790 USD, obwohl der Umsatz 2025 um 22,2 % auf 201,0 Mrd. USD wuchs und die operative Marge bei 41,4 % lag. Der AlleAktien Qualitätsscore steht bei 10 von 10 Punkten. Was der Markt als Capex-Exzess abstraft, ist in Wahrheit der Bau der zweiten Ertragssäule: Meta verwandelt sich vom reinen Werbekonzern in einen der größten Recheninfrastruktur-Betreiber der Welt.

200 Mrd. USD für Rechenzentren in nur zwei Jahren. 71 Mrd. USD Capex im Jahr 2025, rund 125 Mrd. USD für 2026 angekündigt — knapp 200 Mrd. USD in zwei Jahren, das größte private Infrastrukturprogramm der Wirtschaftsgeschichte. Die Multi-Gigawatt-Cluster Hyperion und Prometheus gehören zu den größten Rechenzentren des Planeten. Entscheidend: Der operative Cashflow von 115,8 Mrd. USD trägt dieses Programm weitgehend aus eigener Kraft — Meta baut mit Werbegeld, nicht mit Wagniskapital.

Die Neocloud: Meta öffnet seine GPU-Flotte erstmals für Kunden. Meta vermietet seine Rechenkapazität künftig an externe Kunden — als „Neocloud“ nach dem Vorbild von CoreWeave und Nebius, aber mit einem entscheidenden Unterschied: Meta finanziert seine GPU-Flotte aus dem eigenen Werbe-Cashflow statt über Schulden und ist als einer der größten NVIDIA-Abnehmer der Welt der Kostenführer je GPU-Stunde. Zusammen mit der offenen Llama-Modellfamilie entsteht ein Cloud-Angebot, das AWS, Azure, Google Cloud und Oracle von einer Flanke angreift, die keiner von ihnen verteidigen kann: KI-Rechenleistung zum Selbstkostenpreis-Niveau.

Die Bewertung ignoriert die zweite Ertragssäule komplett. Mit einem KGVe von 19,1 notiert Meta unter seinem Fünfjahresdurchschnitt von 23,0, während der Gewinn je Aktie laut Analystenschätzungen von 23,49 USD (2025) auf 56,45 USD (2030) wachsen soll — auf die 2030er-Gewinne zahlt man heute ein KGV von 10,3. In diesen Schätzungen steckt praktisch nur das Werbegeschäft: Jeder Umsatz-Dollar aus der Neocloud kommt on top. Ein Unternehmen mit AAQS 10 von 10 und zwei Wachstumsmotoren zum Preis von einem: super kaufenswert.

1Geschäftsmodell von Meta Kurzüberblick

Meta betreibt mit Facebook, Instagram, WhatsApp und Messenger das größte soziale Netzwerk-Ökosystem der Welt: Rund 3,5 Milliarden Menschen nutzen täglich mindestens eine Meta-App. Diese Reichweite ist die Grundlage der profitabelsten Werbemaschine der Wirtschaftsgeschichte — und neuerdings das Fundament für etwas Größeres.

Meta verdient Geld heute auf zwei Ebenen — und baut gerade die dritte:

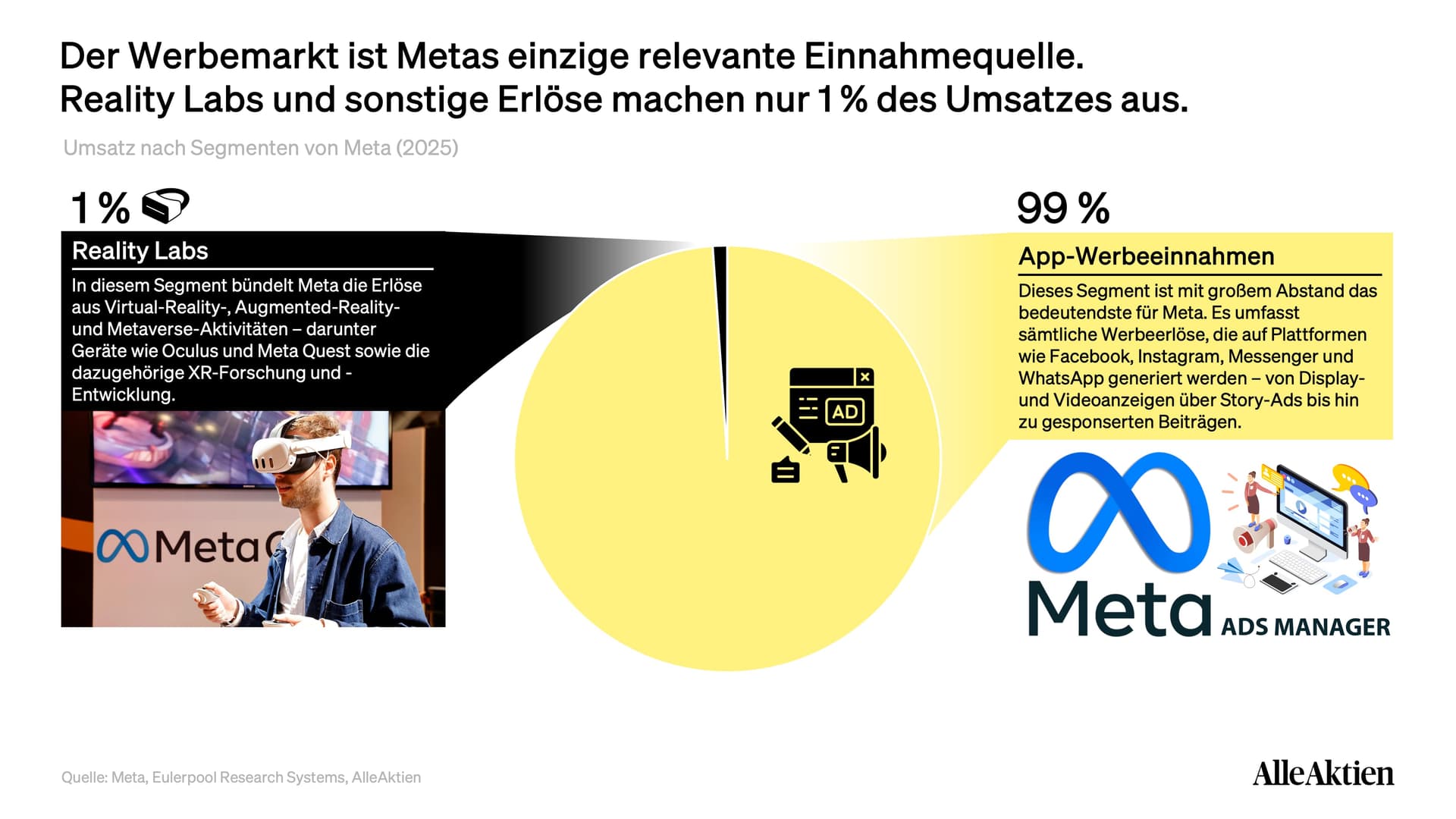

App-Werbung (99 %)

Praktisch der gesamte Umsatz von 201 Mrd. USD stammt aus Werbung auf Facebook, Instagram, WhatsApp und Messenger — von Display- und Videoanzeigen über Story-Ads bis zu gesponserten Beiträgen. Die KI-gestützte Anzeigenausspielung ist Metas eigentliches Produkt: Kein Wettbewerber kann Werbekunden eine vergleichbare Kombination aus Reichweite, Targeting-Präzision und messbarem Return liefern. Bruttomarge: 82 %.

Reality Labs (1 %)

Das Segment bündelt Virtual- und Augmented-Reality: Quest-Headsets, die Ray-Ban-Meta-Brillen und die dazugehörige XR-Forschung. Es ist weiterhin defizitär und steht regelmäßig in der Kritik — strategisch sichert es Meta jedoch den direkten Zugang zur nächsten Hardware-Plattform, um nie wieder wie im Smartphone-Zeitalter von Apple und Google abhängig zu sein.

Meta Compute — die Neocloud (im Aufbau)

Die dritte Säule entsteht gerade: Meta öffnet seine GPU-Infrastruktur für externe Kunden und vermietet KI-Rechenleistung — Trainings-Cluster, Inferenz-Kapazität und Llama-native APIs. Was heute noch Kostenstelle ist, wird damit zum Umsatzträger. Der adressierbare Cloud-Markt liegt bei rund 400 Mrd. USD pro Jahr und wächst mit über 25 %.

Die Secret Sauce: Infrastruktur als Nebenprodukt der Werbemaschine. Metas struktureller Vorteil gegenüber jedem Cloud-Anbieter ist banal und gewaltig zugleich: Die GPU-Flotte muss ohnehin existieren. Empfehlungsalgorithmen, Anzeigenauktionen und Llama-Training verlangen sie — bezahlt wird sie vom Werbegeschäft, das jedes Jahr über 100 Mrd. USD operativen Cashflow abwirft. Jede extern vermietete GPU-Stunde ist damit Zusatzertrag auf bereits finanzierter Infrastruktur. CoreWeave und Nebius müssen für dieselbe Hardware Anleihen begeben; AWS, Azure und Google müssen mit ihren Cloud-Margen ganze Konzernbereiche tragen. Meta muss nichts davon.

Der Burggraben: Was kein Konkurrent einfach kopieren kann. Das Werbegeschäft schützen die stärksten Netzwerkeffekte der Welt: 3,5 Milliarden tägliche Nutzer, deren Verbindungen, Inhalte und Interaktionsdaten sich nicht replizieren lassen. Werbekunden gehen dorthin, wo die Nutzer sind — und die Nutzer bleiben, wo ihre Kontakte sind. Für die entstehende Cloud-Säule kommt ein zweiter Graben hinzu: Skalenvorteile beim Hardware-Einkauf (Meta gehört zu den größten NVIDIA-Kunden weltweit), eigene MTIA-Beschleuniger und mit Llama das meistgenutzte offene KI-Modell-Ökosystem, das Entwickler auf natürliche Weise zu Metas Infrastruktur führt.

1.1Umsatz nach Segmenten von Meta

Im Geschäftsjahr 2025 stammten 99 % der Erlöse aus App-Werbung, rund 1 % aus Reality Labs. Diese Konzentration war historisch Metas größte Schwäche — ein reiner Werbekonzern hängt am Konjunkturzyklus der Marketingbudgets. Die Neocloud ändert die strategische Gleichung: Erstmals entsteht ein Umsatzstrom, der nicht von Werbebudgets, sondern vom strukturellen Wachstum der KI-Nachfrage getrieben wird.

Investiere wie

die Besten.

Das war die kostenlose Vorschau. Die vollständige Meta-Analyse liest du als Premium-Mitglied:

Fair Value & Renditeerwartung — was die Aktie wirklich wert ist

Alle Kennzahlen, Chancen & Risiken — über 10 Jahre analysiert

Meta kaufen, halten oder verkaufen — unsere klare Einschätzung

7 Tage gratis · danach 290 €/Jahr · jederzeit kündbar

26,8 %

Rendite p.a. seit 2010

100.000+

Mitglieder

400+

Aktienanalysen

Bereits Mitglied? Einloggen