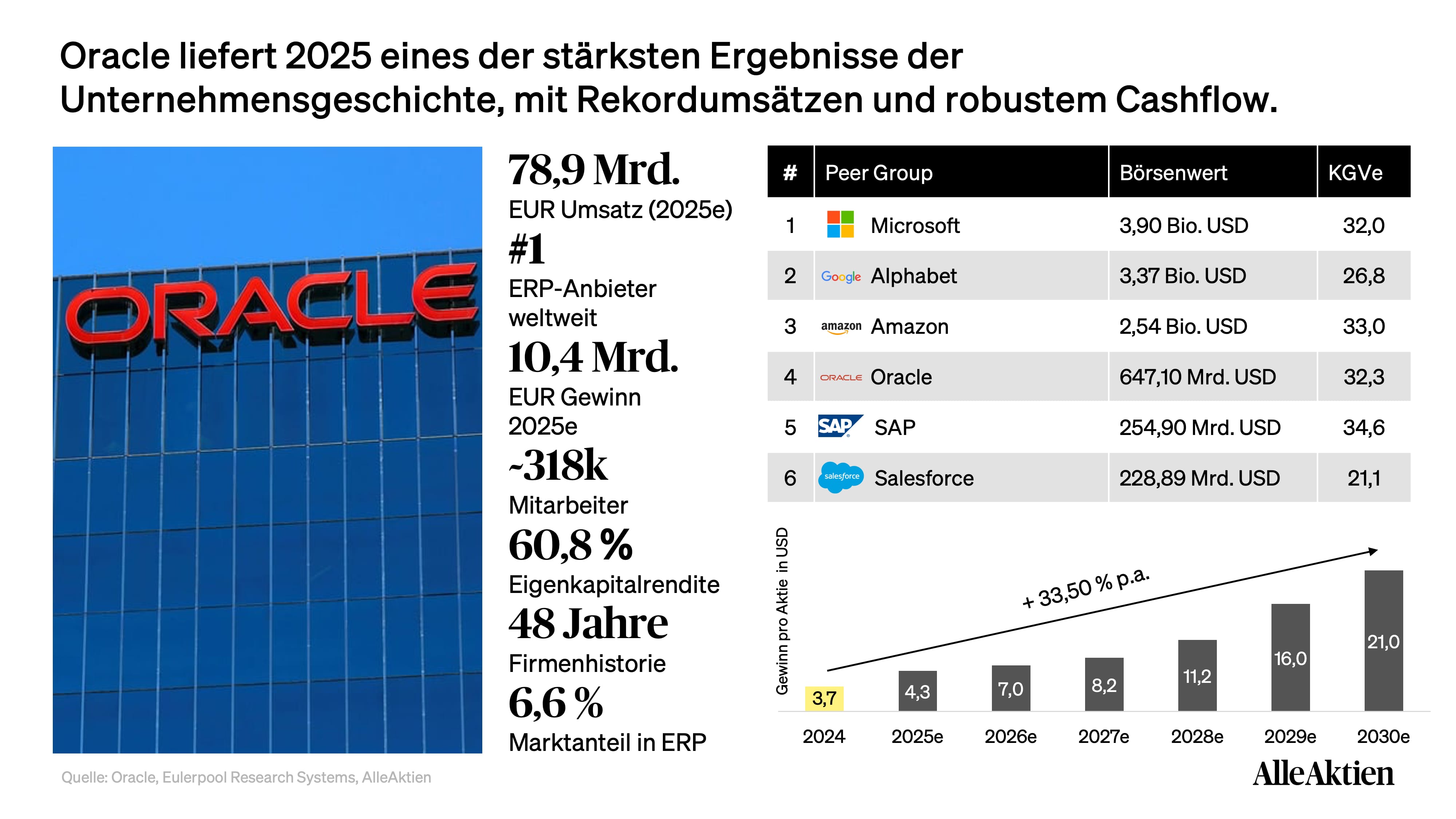

Oracle Aktienanalyse Update: Der größte Auftragsbestand der Tech-Geschichte, 55 % unter dem Hoch

Oracle sitzt auf 638 Mrd. USD an vertraglich gesicherten Aufträgen — mehr als je ein Technologieunternehmen gemeldet hat — und die Aktie hat sich trotzdem seit September 2025 mehr als halbiert. Der Grund: 55,7 Mrd. USD Investitionen, negativer Free Cashflow und ein Auftragsbestand, der zur Hälfte an OpenAI hängt. Der Markt handelt Oracle wie einen Kreditrisiko-Fall — dabei liegt das KGVe mit 19,5 so tief wie seit Jahren nicht, während sich der Umsatz bis 2031 vervierfachen soll.

Oracle Aktie und Aktienanalyse

- Hauptsitz

- USA (Austin, Texas)

- Sektor

- Informationstechnologie

- Industrie

- Software & Cloud-Infrastruktur

- Kurs

- 146,55 USD

- Marktkapitalisierung

- 447 Mrd. USD

- Auftragsbestand (RPO)

- 638 Mrd. USD

- Ø Umsatzwachstum 5 Jahre

- 8,0 %

- Ø Gewinnwachstum 5 Jahre

- 4,2 %

- Nettomarge

- 21,7 %

- KGVe

- 19,5

- Ø KGV 5 Jahre

- 35,4

- Dividendenrendite

- 1,4 %

- Dividende je Aktie

- 2,00 USD

- Free Cash Flow (FY2026)

- −23,7 Mrd. USD

- Datum

- 02.07.2026

55 % unter dem Hoch — nach dem größten Auftragsjahr der Firmengeschichte

Oracle notiert heute rund 55 % unterhalb seines Allzeithochs vom September 2025, obwohl das Unternehmen operativ liefert wie nie zuvor: Die Cloud-Infrastruktur wuchs zuletzt mit 93 %, der operative Cashflow stieg um 54 % auf den Rekordwert von 32 Mrd. USD, und die Marktkapitalisierung hat sich vom Hoch bei rund 900 Mrd. USD dennoch mehr als halbiert. Der Markt bestraft nicht die Nachfrage — er bestraft den Preis, den Oracle für ihre Bedienung bezahlt.638 Mrd. USD: Der größte Auftragsbestand der Technologiegeschichte

Oracles Remaining Performance Obligations (RPO) sind binnen eines Jahres um 363 % auf 638 Mrd. USD explodiert — mehr vertraglich gesicherte Zukunftsumsätze, als je ein Technologieunternehmen gemeldet hat. Der größte Einzelposten ist ein auf rund 300 Mrd. USD taxierter Fünfjahresvertrag mit OpenAI, dazu kommen neue Verpflichtungen von Meta und NVIDIA. Der Teil des Auftragsbestands, der in den nächsten zwölf Monaten umsatzwirksam wird, wächst bereits mit 40 %.Der Preis der Wette: 55,7 Mrd. USD Capex und negativer Free Cashflow

Um die Verträge zu erfüllen, hat Oracle die Investitionen im Geschäftsjahr 2026 um 162 % auf 55,7 Mrd. USD hochgefahren — der Free Cashflow rutschte auf −23,7 Mrd. USD. Rund 130 Mrd. USD Schulden stehen in der Bilanz, weitere rund 40 Mrd. USD an Fremd- und Eigenkapital sollen im Geschäftsjahr 2027 folgen. Die Kreditausfallversicherungen (CDS) auf Oracle-Anleihen notieren laut Bloomberg auf Rekordhoch: Der Markt handelt Oracle derzeit wie einen Kreditrisiko-Fall, nicht wie eine Cloud-Wachstumsstory.Bewertung: KGVe 19,5 für eine erwartete Umsatzvervierfachung

Analysten erwarten einen Umsatzanstieg von 68,6 Mrd. USD (FY2026) auf 269,8 Mrd. USD im Geschäftsjahr 2031 — getragen vom bereits unterschriebenen Auftragsbestand. Gleichzeitig liegt das KGVe mit 19,5 deutlich unter dem Fünfjahresdurchschnitt von 35,4, und der Eulerpool Fair Value von 224,33 USD signalisiert eine Unterbewertung von rund 35 %. Wer an die Ausführung glaubt, bekommt Wachstum zum Value-Preis — mit Risiken, die man kennen muss.

1Geschäftsmodell von Oracle im Kurzüberblick

Bei erstaunlich vielen der größten Unternehmen der Welt liegt am Ende jede Buchung, jede Rechnung und jeder Lagerbestand in einer Oracle-Datenbank. Seit 1977 hat sich Oracle als das Fundament unternehmenskritischer Daten etabliert — die Schicht, auf der Banken ihre Kernsysteme, Telekommunikationskonzerne ihre Abrechnung und Regierungen ihre Verwaltung betreiben. Wer diese Schicht kontrolliert, wird nicht einfach ausgetauscht. Genau auf diesem Fundament baut Oracle jetzt das zweite Kapitel seiner Geschichte: die Infrastruktur für das KI-Zeitalter.

Oracle verdient Geld auf drei strukturellen Ebenen, die sich gegenseitig verstärken:

Cloud-Applikationen (SaaS): Wiederkehrende Abo-Umsätze mit Fusion Cloud ERP, NetSuite und branchenspezifischen Anwendungen. Zuletzt rund 3,9 Mrd. USD Quartalsumsatz mit 11 % Wachstum — das stabile, margenstarke Rückgrat des Cloud-Geschäfts, in dem Oracle vor allem im ERP-Markt Marktanteile gewinnt.

Cloud-Infrastruktur (OCI): Der Wachstumsmotor. Oracle vermietet Rechenleistung, Speicher und vor allem GPU-Cluster für das Training und den Betrieb großer KI-Modelle. Das OCI-Geschäft wuchs zuletzt mit 93 % — schneller als jede andere große Cloud — und ist der Grund, warum OpenAI, Meta und NVIDIA Verträge über hunderte Milliarden Dollar unterschrieben haben.

Datenbank & Lizenzsupport: Bestandskunden zahlen Jahr für Jahr Supportgebühren für ihre Oracle-Datenbanken und On-Premise-Systeme — zuletzt rund 19,5 Mrd. USD pro Jahr, extrem margenstark und träge wie ein Versorger. Dieser Strom finanziert den Umbau, schrumpft aber planmäßig, weil Workloads in die Cloud wandern.

Die Secret Sauce: Die Datenbank als Eintrittskarte ins KI-Zeitalter

KI-Modelle sind nur so gut wie die Daten, auf die sie zugreifen — und die wertvollsten Unternehmensdaten der Welt liegen zu einem erheblichen Teil in Oracle-Datenbanken. Mit Oracle Database@AWS, @Azure und @Google Cloud hat Oracle seine Datenbank in die Rechenzentren der Konkurrenz gebracht und kassiert damit an Workloads mit, die gar nicht auf der eigenen Cloud laufen. Diese Datengravitation ist der strategische Kern: Wer seine Daten bei Oracle hält, mietet im Zweifel auch seine KI-Rechenleistung dort.

Der Burggraben: Wechselkosten, Multicloud und ein Gründer mit Skin in the Game

Eine unternehmenskritische Oracle-Datenbank zu migrieren gehört zu den riskantesten IT-Projekten überhaupt — Ausfälle kosten Banken oder Fluggesellschaften Millionen pro Stunde, entsprechend selten wird gewechselt. Dazu kommen fast fünf Jahrzehnte akkumuliertes institutionelles Wissen in den IT-Abteilungen der Kunden und ein Gründer, Larry Ellison, der mit einem Anteil von rund 40 % am Unternehmen jede Entscheidung mit dem eigenen Vermögen unterlegt. Kein anderer Tech-Konzern dieser Größe wird so konsequent wie ein Familienunternehmen geführt.

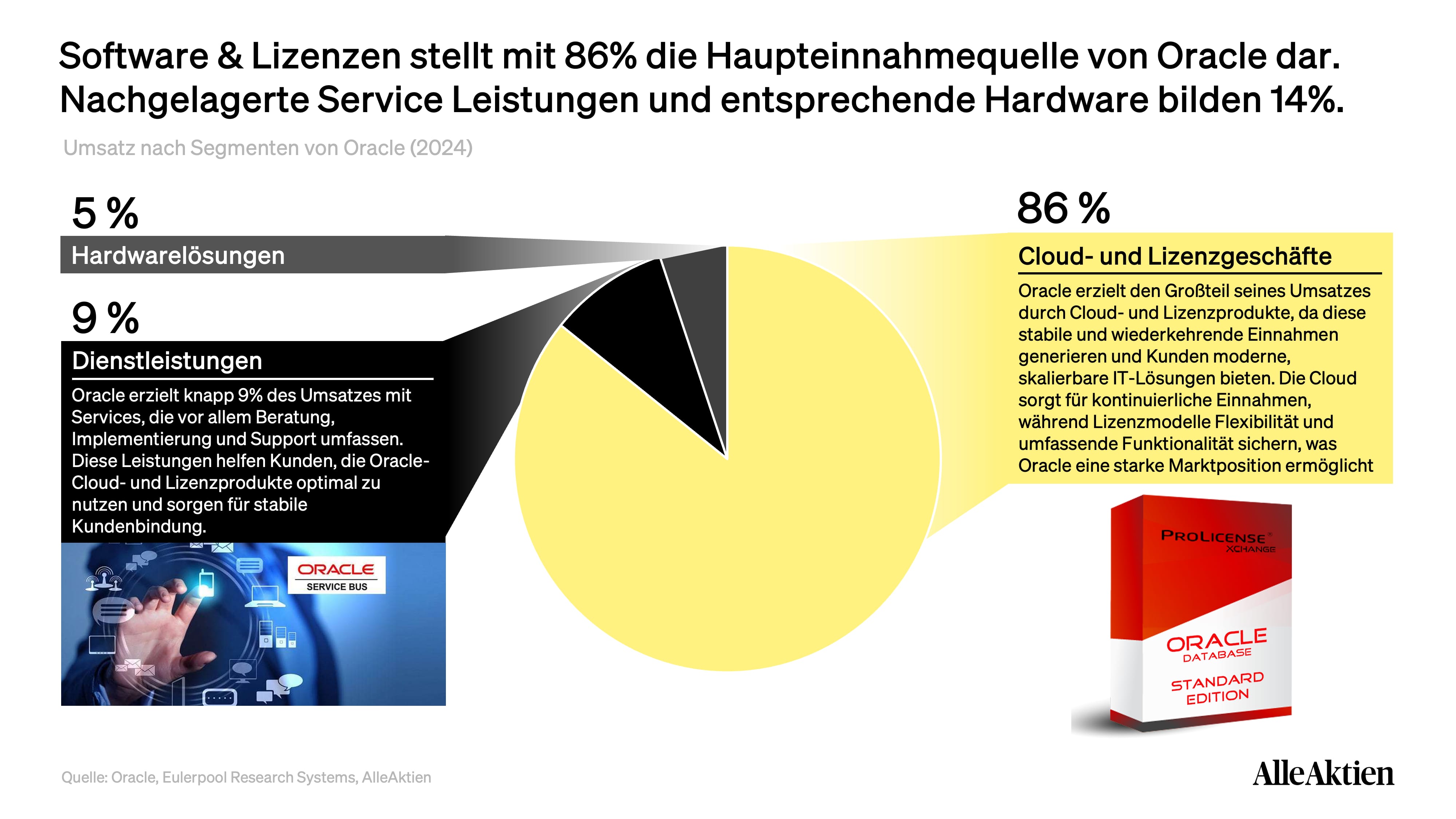

1.1Umsatz nach Segmenten von Oracle

Cloud & Lizenzsupport (77 %): Mit 44,0 Mrd. USD im Geschäftsjahr 2025 ist dieser Block das Herz von Oracle. Im Inneren hat sich das Gewicht historisch verschoben: Die Cloud-Services (SaaS und IaaS zusammen) erreichten 24,5 Mrd. USD und wachsen zweistellig, während der Lizenzsupport mit 19,5 Mrd. USD hochprofitabel vor sich hin läuft. Im zweiten Quartal des Geschäftsjahrs 2026 stellte die Cloud erstmals die Hälfte des Konzernumsatzes — mit 34 % Wachstum, während das klassische Softwaregeschäft um 3 % schrumpfte. Genau dieser Crossover ist der Kern der Investment-These.

Lizenzen, Hardware & Services (23 %): Neue On-Premise-Lizenzen, Exadata-Hardware und Beratungsleistungen steuern den Rest bei. Diese Bereiche stagnieren oder schrumpfen planmäßig — sie sind strategisch nachgelagert, halten aber den Kontakt zu Bestandskunden, deren Workloads Oracle Schritt für Schritt in die eigene Cloud überführt.

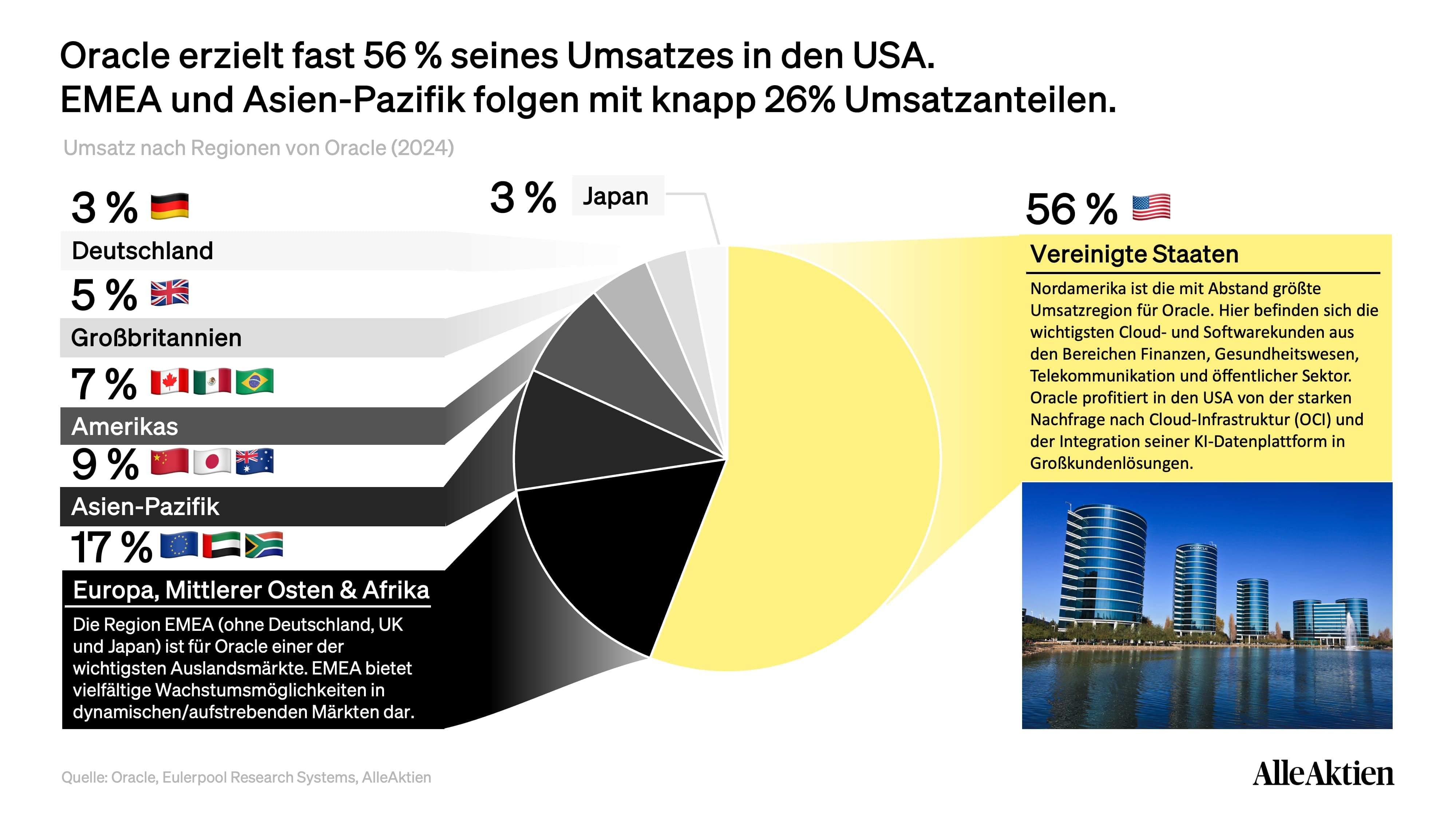

1.2Umsatz nach Regionen von Oracle

🇺🇸 Amerika (63 %)

Der Heimatmarkt dominiert — und wird noch wichtiger: Der Großteil des KI-Rechenzentrums-Ausbaus konzentriert sich auf die USA, allen voran das gemeinsam mit OpenAI vorangetriebene Stargate-Projekt mit dem Flaggschiff-Standort in Abilene, Texas. Wer verstehen will, wohin die 55,7 Mrd. USD Capex fließen, findet die Antwort fast vollständig auf amerikanischem Boden.

🇪🇺 Europa, Naher Osten & Afrika (24 %)

Die zweitgrößte Region wächst stabil und profitiert von einem strukturellen Rückenwind: Souveränitäts-Anforderungen. Oracle baut dedizierte EU-Sovereign-Cloud-Regionen, mit denen Regierungen und regulierte Branchen ihre Daten innerhalb europäischer Jurisdiktion halten können — ein Verkaufsargument, das die US-Hyperscaler in dieser Konsequenz erst nachrüsten mussten.

🌏 Asien-Pazifik (12 %)

Japan, Indien und Südostasien liefern den kleinsten, aber strategisch wachsenden Anteil. Auch hier gilt: KI-Infrastruktur wird zunehmend als nationale Ressource verstanden, und Oracle positioniert sich mit lokalen Cloud-Regionen als Anbieter, der Rechenleistung ins Land bringt, statt Daten außer Landes zu ziehen.

Investiere wie

die Besten.

Das war die kostenlose Vorschau. Die vollständige Oracle-Analyse liest du als Premium-Mitglied:

Fair Value & Renditeerwartung — was die Aktie wirklich wert ist

Alle Kennzahlen, Chancen & Risiken — über 10 Jahre analysiert

Oracle kaufen, halten oder verkaufen — unsere klare Einschätzung

7 Tage gratis · danach 290 €/Jahr · jederzeit kündbar

26,8 %

Rendite p.a. seit 2010

100.000+

Mitglieder

400+

Aktienanalysen

Bereits Mitglied? Einloggen

Häufige Fragen zur Oracle Aktie

Ist die Oracle Aktie ein Kauf 2026?+

Oracle sitzt auf 638 Mrd. USD an vertraglich gesicherten Aufträgen — mehr als je ein Technologieunternehmen gemeldet hat — und die Aktie hat sich trotzdem seit September 2025 mehr als halbiert. Der Grund: 55,7 Mrd. USD Investitionen, negativer Free Cashflow und ein Auftragsbestand, der zur Hälfte an OpenAI hängt. Der Markt handelt Oracle wie einen Kreditrisiko-Fall — dabei liegt das KGVe mit 19,5 so tief wie seit Jahren nicht, während sich der Umsatz bis 2031 vervierfachen soll.

Wie wird die Oracle Aktie bewertet?+

AlleAktien bewertet die Oracle Aktie anhand von DCF-Modellen, KGV, KUV, Dividendenrendite und dem AlleAktien Qualitätsscore (AAQS). Die vollständige Bewertung findest du in unserer Fundamentalanalyse.

Wo finde ich die Oracle Aktienanalyse?+

Die vollständige Oracle Aktienanalyse mit Fair Value, Kennzahlen, Chartanalyse und Kaufempfehlung findest du hier auf AlleAktien – fundiert recherchiert von AlleAktien Research.