Microsoft Aktienanalyse Update: OpenAI-Beteiligung und Datencenter-Superzyklus, 28 % unter dem Hoch

Microsoft liefert das stärkste Geschäftsjahr seiner Geschichte — 281,7 Mrd. USD Umsatz, 45,6 % operative Marge, AAQS 10 von 10 — und notiert trotzdem 28 % unter dem Allzeithoch. Dabei hält der Konzern mit rund 27 % an OpenAI die wertvollste KI-Beteiligung der Welt, und der Datencenter-Superzyklus ist mit 625 Mrd. USD Auftragsbestand vertraglich unterlegt. Das KGVe von 23,1 liegt ein Drittel unter dem Fünfjahresdurchschnitt von 35,3; auf die 2031er-Gewinne zahlt man ein KGV von 10. Der Eulerpool Fair Value von 503,61 USD signalisiert 22 % Unterbewertung.

Microsoft Aktie und Aktienanalyse

- Hauptsitz

- USA

- Sektor

- Informationstechnologie

- Industrie

- Software

- Kurs

- 390,49 USD

- Marktkapitalisierung

- 2,92 Bio. USD

- Ø Umsatzwachstum 5 Jahre

- 14,5 %

- Ø Gewinnwachstum 5 Jahre

- 18,1 %

- Operative Marge

- 45,6 %

- Nettomarge

- 36,2 %

- KGVe

- 23,1

- Ø KGV 5 Jahre

- 35,3

- Dividendenrendite

- 0,89 %

- Dividende je Aktie

- 3,48 USD

- AAQS

- 10 von 10

- Datum

- 03.07.2026

Microsoft Aktienanalyse

28 % unter dem Hoch — bei den besten Zahlen der Firmengeschichte. Microsoft notiert heute rund 28 % unterhalb seines Allzeithochs von 542,07 USD, obwohl das Geschäftsjahr 2025 mit 281,7 Mrd. USD Umsatz (+15 %), 101,8 Mrd. USD Nettogewinn und einer operativen Marge von 45,6 % das stärkste der Unternehmensgeschichte war. Der AlleAktien Qualitätsscore steht bei 10 von 10 Punkten — die perfekte Punktzahl, die nur eine Handvoll Unternehmen weltweit erreicht. Der Markt bestraft gerade das Qualitätsunternehmen schlechthin für eine Investitionsoffensive, die seine nächste Wachstumsdekade finanziert.

Die OpenAI-Beteiligung ist die wertvollste Unternehmensbeteiligung der Welt. Microsoft hält rund 27 % an OpenAI und ist damit größter Anteilseigner des wichtigsten KI-Unternehmens der Welt — eine Position, die bei OpenAIs letzter Bewertung dreistellige Milliardenwerte erreicht und für einen Bruchteil davon aufgebaut wurde. Wichtiger als der Buchwert ist der operative Hebel: Jeder ChatGPT-Enterprise-Kunde, jeder API-Workload und jeder Copilot läuft auf Azure, und die Partnerschaft spült Microsoft nachweislich eine neue Welle von Cloud-Kunden in die Bücher.

Datencenter-Wachstum: 64,6 Mrd. USD Capex und 625 Mrd. USD Auftragsbestand. Microsoft hat seine Investitionen in Rechenzentren binnen zwei Jahren mehr als verdoppelt — von 28,1 Mrd. USD (2023) auf 64,6 Mrd. USD im Geschäftsjahr 2025. Was Skeptiker als Kostenexplosion lesen, ist vertraglich unterlegt: Der kommerzielle Auftragsbestand liegt bei rund 625 Mrd. USD, Azure wuchs zuletzt mit 26 % und hat seinen Umsatz seit 2020 mehr als verdoppelt. Trotz der Rekordinvestitionen erwirtschaftete Microsoft 71,6 Mrd. USD freien Cashflow — die Maschine finanziert ihren eigenen Ausbau.

Die günstigste Microsoft-Bewertung seit fast einem Jahrzehnt. Mit einem KGVe von 23,1 notiert Microsoft weit unter seinem Fünfjahresdurchschnitt von 35,3 — und auf Basis der 2031er-Gewinnschätzung von 38,96 USD je Aktie zahlt man heute gerade einmal das Zehnfache. Der Eulerpool Fair Value von 503,61 USD signalisiert eine Unterbewertung von rund 22 %. Ein Unternehmen mit perfektem Qualitätsscore, 19 % erwartetem Gewinnwachstum und der wertvollsten KI-Beteiligung der Welt zum Bewertungsniveau eines Durchschnittskonzerns: Das ist die Gelegenheit.

1Geschäftsmodell von Microsoft Kurzüberblick

Es gibt kein zweites Unternehmen, dessen Produkte so tief im Arbeitsalltag von über einer Milliarde Menschen verankert sind. Wer morgens den Rechner startet, öffnet Windows; wer arbeitet, arbeitet in Excel, Teams und Outlook; und die Anwendungen dahinter laufen zunehmend auf Azure. Microsoft verdient nicht an einem Produkt, sondern am Betriebssystem der Wissensarbeit selbst.

Microsoft verdient Geld auf drei strukturellen Ebenen, die sich gegenseitig verstärken:

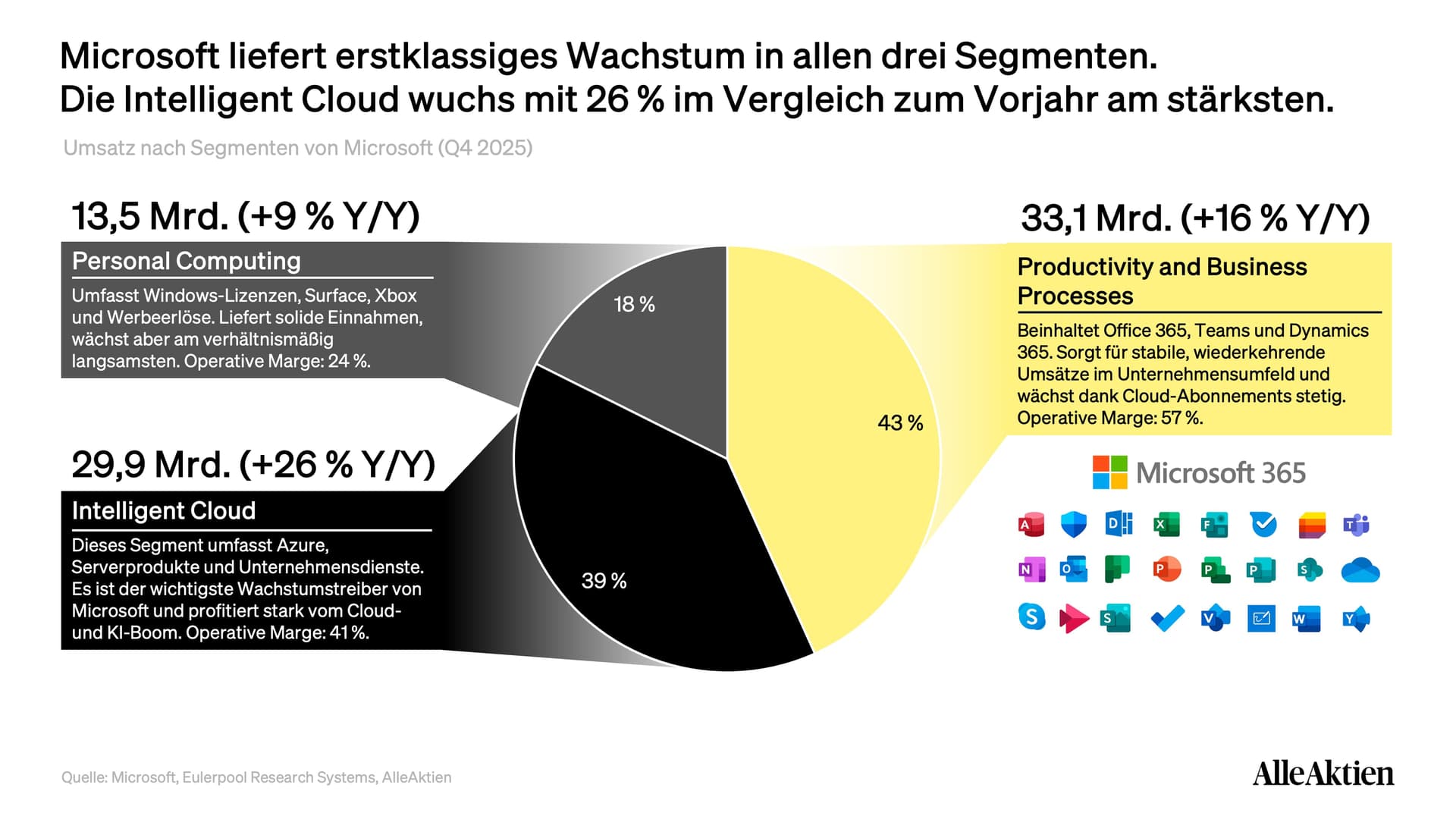

Productivity & Business Processes (43 %)

Office 365, Microsoft Teams, Dynamics 365 und LinkedIn erlösten im Geschäftsjahr 2025 zusammen 120,8 Mrd. USD. Es ist das margenstärkste Segment (operative Marge: 57 %) und der wiederkehrendste Umsatzstrom des Konzerns: Über 400 Millionen bezahlte Office-365-Arbeitsplätze verlängern sich Jahr für Jahr fast automatisch, und der Copilot-Aufpreis von 30 USD je Nutzer und Monat beginnt gerade erst, sich durch die Kundenbasis zu fressen.

Intelligent Cloud (38 %)

Azure, Serverprodukte und Unternehmensdienste erlösten 106,3 Mrd. USD und sind der Wachstumsmotor des Konzerns. Azure ist die Nummer zwei im weltweiten Cloud-Markt hinter AWS, wächst aber schneller als der Marktführer und trägt die gesamte OpenAI-Arbeitslast. Jedes KI-Modell, das auf ChatGPT, Copilot oder der OpenAI-API läuft, erzeugt Azure-Umsatz — die Beteiligung und das Cloud-Geschäft sind zwei Seiten derselben Medaille.

More Personal Computing (19 %)

Windows, Surface, Xbox samt Activision Blizzard und die Suchwerbung rund um Bing und Copilot erlösten 54,6 Mrd. USD. Das Segment wächst am langsamsten, liefert aber verlässliche Cashflows und — wichtiger — die Distributionsmacht: Windows und der Edge-Browser sind der Kanal, über den Microsoft seine KI-Dienste an Hunderte Millionen Endnutzer ausrollt, ohne dafür Werbebudgets verbrennen zu müssen.

Die Secret Sauce: das Bündel. Microsofts eigentliche Stärke ist nicht ein einzelnes Produkt, sondern die ökonomische Logik des Bündels. Ein Konzern, der Office 365 nutzt, bekommt Teams faktisch geschenkt; wer Teams nutzt, speichert in SharePoint und OneDrive; wer dort speichert, landet bei Azure; und wer all das hat, aktiviert Copilot mit einem Haken im Admin-Portal. Jeder Dienst senkt die Vertriebskosten des nächsten. Wettbewerber müssen jedes Produkt einzeln verkaufen — Microsoft verkauft einmal und erweitert dann nur noch.

Der Burggraben: Was kein Konkurrent einfach kopieren kann. Der Burggraben besteht aus drei Schichten: Erstens Wechselkosten — die Migration eines Großkonzerns weg von Office, Active Directory und Azure ist ein Jahrzehntprojekt, das praktisch nie gewagt wird. Zweitens die Enterprise-Beziehungen: Microsoft hat mit nahezu jedem Großunternehmen der Welt laufende Rahmenverträge und ist in den IT-Budgets fest eingeplant. Drittens die Infrastruktur selbst: Über 60 Cloud-Regionen weltweit, eigene KI-Beschleuniger und die exklusive OpenAI-Arbeitslast bilden eine physische Eintrittsbarriere, die selbst mit hunderten Milliarden nicht kurzfristig nachbaubar ist.

1.1Umsatz nach Segmenten von Microsoft

Im Geschäftsjahr 2025 verteilte sich der Umsatz von 281,7 Mrd. USD auf Productivity & Business Processes (120,8 Mrd. USD, 43 %), Intelligent Cloud (106,3 Mrd. USD, 38 %) und More Personal Computing (54,6 Mrd. USD, 19 %). Die Struktur ist bewusst ausbalanciert: Das Produktivitätsgeschäft liefert die Marge, die Cloud das Wachstum und das Consumer-Geschäft die Reichweite. Kein anderes Technologieunternehmen verbindet drei derart unterschiedliche Ertragsprofile unter einem Dach.

Investiere wie

die Besten.

Das war die kostenlose Vorschau. Die vollständige Microsoft-Analyse liest du als Premium-Mitglied:

Fair Value & Renditeerwartung — was die Aktie wirklich wert ist

Alle Kennzahlen, Chancen & Risiken — über 10 Jahre analysiert

Microsoft kaufen, halten oder verkaufen — unsere klare Einschätzung

7 Tage gratis · danach 290 €/Jahr · jederzeit kündbar

26,8 %

Rendite p.a. seit 2010

100.000+

Mitglieder

400+

Aktienanalysen

Bereits Mitglied? Einloggen