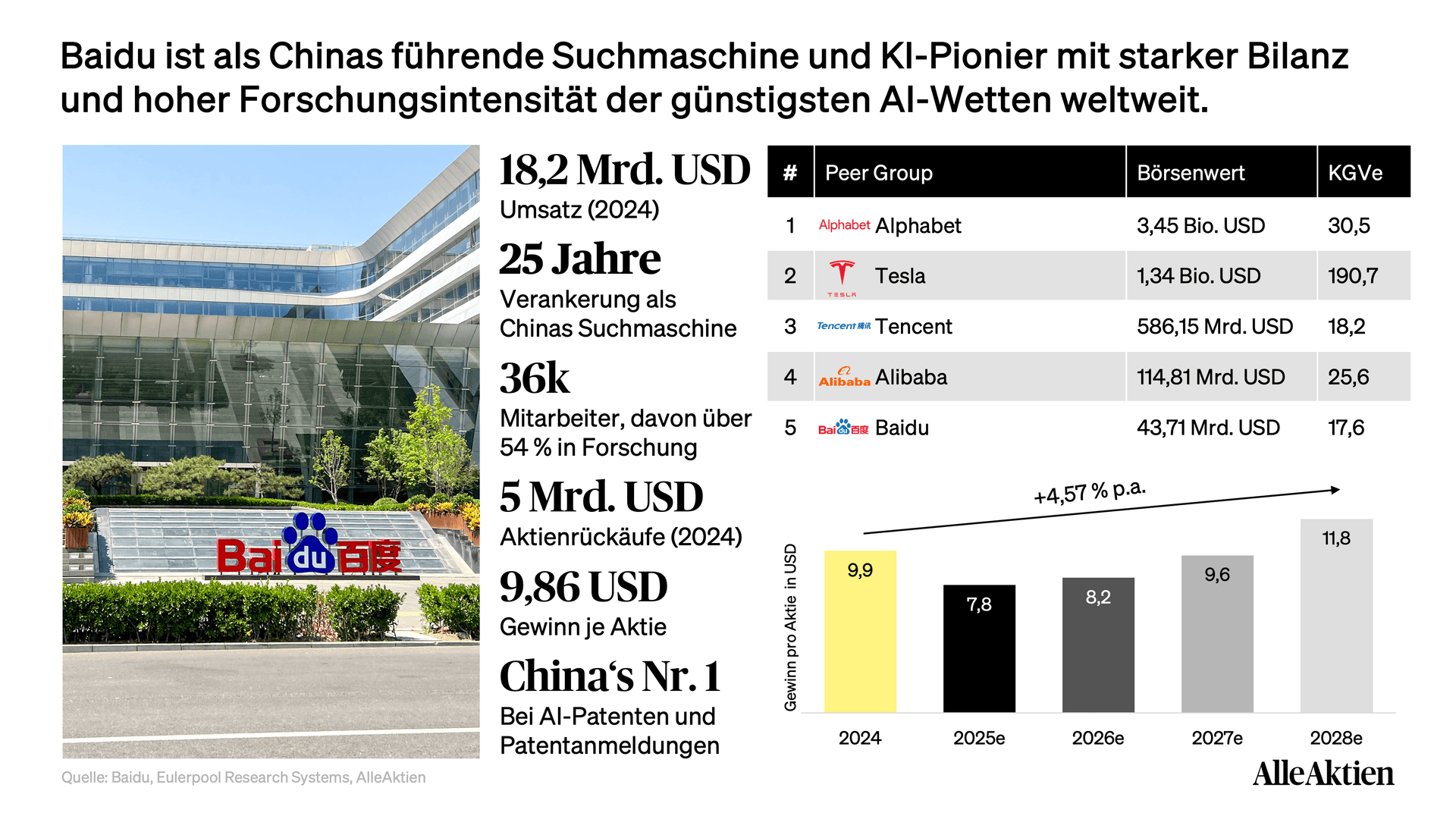

Große Baidu Aktienanalyse: Während alle auf Tesla schauen, baut diese Firma das größte Robotaxi-Netz der Welt

Baidu befindet sich mitten in der Transformation von einem klassischen Internetplayer zu einer AI First Technologieplattform. Das Kerngeschäft liefert die finanzielle Basis, während KI-Cloud und Apollo Go die strategischen Hebel für neues Wachstum sind. Wenn Baidu diese beiden Säulen profitabel skaliert, kann die Aktie deutlich stärker über Vertrauen und Multiple-Expansion getrieben werden als über reines Umsatzwachstum.

Große Baidu Aktie und Aktienanalyse

- Hauptsitz

- China

- Sektor

- Kommunikation

- Industrie

- Interaktive Medien & Dienstleistungen

- Kurs

- 117,17 EUR

- Marktkapitalisierung

- 43,71 Mrd. EUR

- Ø Umsatzwachstum 5 Jahre

- 4,45 %

- Ø Gewinnwachstum 5 Jahre

- 0,69 %

- Nettomarge

- 17,41 %

- KGVe

- 17,6

- Ø KGV 5 Jahre

- 128,6

- Free Cashflow Rendite

- -0,81 %

- Autonome Fahrten

- 17 Mio.

- Datum

- 20.02.2026

Große Baidu Aktienanalyse

Baidu skaliert autonomes Fahren schneller als viele westliche Wettbewerber. Während viele Unternehmen noch testen, fährt Apollo Go bereits vollständig fahrerlos in zahlreichen Städten. Die Zahl der operativen Fahrten beschleunigt sich deutlich und zwar nicht nur im Labor, sondern im realen Straßenverkehr. Das ist keine Vision mehr, sondern funktionierende Infrastruktur. Genau hier entscheidet sich, wer im Robotaxi-Markt wirklich liefern kann.

Baidu monetarisiert KI nicht nur – es industrialisiert sie. Viele sprechen über KI, Baidu baut konkrete Plattformen, Infrastruktur und Anwendungen. Vom Cloud-Geschäft bis zur autonomen Mobilität nutzt das Unternehmen dieselbe technologische Basis. Diese vertikale Integration schafft Effizienz, Lernkurven und potenziell dauerhafte Wettbewerbsvorteile. KI ist hier kein Feature, sondern das Fundament des gesamten Geschäftsmodells.

Der Markt bewertet Baidu vorsichtig – trotz operativer Beschleunigung. Die Bewertung spiegelt noch immer die Schwankungen der vergangenen Jahre wider. Gleichzeitig normalisiert sich die Profitabilität und neue KI-getriebene Erlösquellen gewinnen an Bedeutung. Genau diese Diskrepanz zwischen operativer Dynamik und Marktpreis macht den Case spannend. Hier liegt potenziell asymmetrisches Chancenprofil.

Baidu kombiniert Cashflow-Stabilität mit disruptiver Optionalität. Das Such- und Werbegeschäft liefert weiterhin solide Mittelzuflüsse. Gleichzeitig baut das Unternehmen mit Apollo Go und KI-Cloud eine zweite Wachstumssäule auf. Du investierst hier also nicht nur in ein etabliertes Plattformgeschäft, sondern auch in eine strukturelle Technologiewette mit realem Skalierungspfad. Diese Mischung aus Stabilität und Zukunftshebel ist selten.

1Baidu Aktienanalyse: Unternehmensvorstellung

1.1Baidu Aktienanalyse: Unternehmensgeschichte

- 2000Gründung und Inkorporation. 2000 wurde Baidu von Robin Li und Eric Xu gegründet und rechtlich inkorporiert. Damit entsteht die Plattform, die sich von Beginn an auf chinesischsprachige Suche fokussiert und die Basis für das spätere Werbemodell legt.

- 2001Start des Erlösmodells „Pay for Performance“. Bereits 2001 führte Baidu ein Auktions und Pay per Click Modell ein und begann im selben Jahr, mit P4P Services Umsätze zu generieren. Das ist strategisch entscheidend, weil Baidu so früh eine skalierbare Monetarisierung an die Suche koppelt und den Aufbau einer starken Cashflow Maschine vorbereitet.

- 2003Community und vertikale Suche werden ausgebaut. In 2003 gingen unter anderem Baidu Tieba als suchintegrierte Community sowie News und Bildersuche an den Start. Der Effekt ist zweifach: mehr Nutzerbindung durch Communities und bessere Abdeckung von Suchintentionen durch zusätzliche Suchvertikalen.

- 2005Börsengang an der NASDAQ. Im August 2005 wagte Baidu den Schritt an die NASDAQ und fiel am ersten Handelstag durch einen extrem starken Kursanstieg auf. Für Baidu bedeutet das internationale Sichtbarkeit, Zugang zu Kapital und mehr Spielraum für Produktinvestitionen und Wachstum.

- 2006Launch von Baidu Baike. 2006 startete Baidu Baike als chinesischsprachige Online Enzyklopädie nach Wiki Prinzip. Der strategische Wert liegt in proprietären Inhalten im eigenen Ökosystem, die Suchqualität und Verweildauer stützen und Baidu unabhängiger von externen Content Quellen machen.

- 2010Einstieg in Online Video mit Qiyi, später iQIYI. Anfang 2010 wurde Qiyi von Baidu mit Unterstützung von Providence Equity Partners gegründet und später in iQIYI umbenannt. Damit diversifiziert Baidu in Richtung Video, also in ein Format, das Werbebudgets und Nutzungszeit anzieht, aber zugleich kapitalintensiv ist.

- 2012Baidu übernimmt die Kontrolle über iQIYI. 2012 kaufte Baidu den Anteil von Providence und hielt danach eine substanzielle Mehrheitsbeteiligung. Das erhöht die strategische Kontrolle über Content, Distribution und Monetarisierung, allerdings steigt auch die Ergebnisvolatilität durch Content Kosten.

- 2013Größter Mobile Deal mit 91 Wireless. 2013 vereinbarte Baidu die Übernahme von 91 Wireless für rund 1,9 Mrd. US Dollar, um im Mobile Ökosystem stärker zu werden. Der Deal ist ein Signal, dass Baidu den Plattform Shift von Desktop zu Mobile aktiv mitgehen will, indem es Distribution, App Store Reichweite und Nutzerzugang einkauft.

- 2017Start der Autonomie Offensive mit Apollo. 2017 initiierte Baidu Apollo als offene Plattform für autonomes Fahren und flankierte das Vorhaben mit einem milliardenschweren Fund. Das ist ein strategischer Sprung von „Search“ zu Deep Tech, weil Baidu damit versucht, KI Kompetenz in ein neues, potenziell sehr großes Industriefeld zu übersetzen.

- 2018iQIYI IPO als Teilwert Realisierung. 2018 wurde iQIYI an die Börse gebracht, Baidu kommunizierte die Preisfestsetzung des IPO offiziell. Für Baidu bedeutet das eine Teil Monetarisierung und eine sichtbarere Bewertung eines großen Ökosystem Assets, zugleich bleibt die operative Konkurrenz im Streaming Markt hoch.

- 2020Launch von Apollo Go Robotaxi in Beijing. Im September 2020 startete Baidu Apollo Go als Robotaxi Service in Beijing. Damit wird aus der Plattformstrategie ein reales, reguliertes Produkt mit Fahrten, Betriebserfahrung und Datenfeedback, also ein Schritt von Forschung zu skalierbarer Mobilitätsoperation.

- 2023Ernie Bot markiert Baidus Generative AI Eintritt. Im März 2023 ging Ernie Bot in ein invited Testing, später auch breiter. Für Baidu ist das der Versuch, die eigene KI Forschung in ein massenmarkttaugliches Produkt zu gießen, das Suche, Cloud und Enterprise Software aufwerten kann.

- 2024Erstes Test Permit außerhalb Mainland China. Ende 2024 erhielt Baidu eine Lizenz, Apollo Go Fahrzeuge in Hongkong zu testen, und zwar im Rahmen der dortigen neuen Regelung für autonome Fahrzeuge. Das ist wichtig, weil Regulierung und Internationalisierung die Engpässe von Robotaxi Modellen sind und Baidu hier einen Türöffner bekommt.

- 2025Abschluss der YY Live Übernahme. 2025 schloss Baidu den Kauf von JOYYs China Live Streaming Geschäft YY Live für rund 2,1 Mrd. US Dollar ab. Der Schritt stärkt Baidus Digital Video Präsenz und kann Cashflows sowie Nutzerzeit im Content Bereich erhöhen, auch wenn Wettbewerb und Content Monetarisierung herausfordernd bleiben.

1.2Baidu Aktienanalyse: Mission

Unsere Mission ist es, die komplizierte Welt durch Technologie einfacher zu machen.

Diese Mission beschreibt Baidu als ein Unternehmen, das Komplexität reduziert, indem es Technologie in alltagsnahe Produkte übersetzt.

Im Kern geht es um zwei Dinge:Menschen sollen Informationen schneller finden und besser nutzen können, und Unternehmen sollen digitale Prozesse effizienter steuern können. Entscheidend ist dabei, dass Baidu die Mission nicht nur über klassische Internetdienste verfolgt, sondern zunehmend über KI Systeme, die Suche, Empfehlungen, Automatisierung und Interaktion verbessern.

Produkte und Dienstleistungen zur Umsetzung der Mission

Um diesem Anspruch gerecht zu werden, betreibt Baidu ein Ökosystem aus digitalen Konsumentenprodukten und KI Infrastruktur für Unternehmen. Viele Angebote zahlen direkt darauf ein, Informationen zugänglich zu machen, Nutzer bei Entscheidungen zu unterstützen und Prozesse zu vereinfachen, weil KI die Bedienung reduziert und Ergebnisse stärker personalisiert.

Suche und Informationsdienste

Historisch ist Baidu aus der Websuche heraus gewachsen und nutzt diese bis heute als zentralen Einstiegspunkt in Informationen. Suchfunktionen, Wissensangebote und in die Suche eingebettete Inhalte erhöhen Reichweite und Nutzungsdauer, was wiederum die Monetarisierung über digitale Werbung und Services ermöglicht.KI Cloud und Enterprise Lösungen

Parallel hat Baidu KI und Cloud Dienste aufgebaut, die Unternehmen beim Training und Betrieb von Modellen sowie bei datengetriebenen Anwendungen unterstützen. Dadurch verschiebt sich die Mission von „Information finden“ hin zu „Komplexität in Geschäftsprozessen reduzieren“, weil Firmen KI für Automatisierung, Kundenservice, Analytik und Produktentwicklung einsetzen können.KI Modelle und Anwendungen rund um ERNIE

Mit ERNIE und darauf aufbauenden Anwendungen adressiert Baidu generative KI als neues Interface. Der strategische Zweck ist klar: Wenn Nutzer direkt Antworten, Zusammenfassungen und Workflows bekommen, sinkt Komplexität spürbar, und Baidu kann seine KI Fähigkeiten in Suche, Content und Produktivität integrieren.Autonomes Fahren und intelligente Mobilität mit Apollo

Darüber hinaus setzt Baidu auf Apollo als Plattform für autonomes Fahren und Robotaxi Betrieb. Für die Mission ist das ein konkretes Beispiel, wie Technologie eine komplexe reale Aufgabe vereinfacht, nämlich Mobilität sicherer und stärker automatisiert zu machen, auch wenn Skalierung stark von Regulierung und Betriebsexzellenz abhängt.

Investiere wie

die Besten.

Das war die kostenlose Vorschau. Die vollständige Große Baidu-Analyse liest du als Premium-Mitglied:

Fair Value & Renditeerwartung — was die Aktie wirklich wert ist

Alle Kennzahlen, Chancen & Risiken — über 10 Jahre analysiert

Große Baidu kaufen, halten oder verkaufen — unsere klare Einschätzung

7 Tage gratis · danach 290 €/Jahr · jederzeit kündbar

26,8 %

Rendite p.a. seit 2010

100.000+

Mitglieder

400+

Aktienanalysen

Bereits Mitglied? Einloggen