Visa Aktienanalyse Update: Bargeld stirbt weltweit — und Visa verdient an jeder einzelnen Transaktion mit

Wir befinden uns an einem Wendepunkt im globalen Zahlungsverkehr: Die Digitalisierung des Konsums beschleunigt sich, grenzüberschreitende E-Commerce-Transaktionen wachsen zweistellig, und Regierungen weltweit treiben aktiv die Abkehr vom Bargeld voran, all das spielt direkt in Visas Kerngeschäft. Was den Markt für Zahlungsnetzwerke dabei so einzigartig macht, ist seine ausgeprägte Duopolstruktur: Visa und Mastercard kontrollieren gemeinsam den Großteil des globalen Kartenzahlungsvolumens, und regulatorische, technologische sowie netzwerkbedingte Eintrittsbarrieren machen dieses Duopol praktisch unangreifbar.

Visa Kennzahlen

- Hauptsitz

- Vereinigte Staaten

- Sektor

- Informationstechnologie

- Industrie

- Zahlungsverarbeitung

- Kurs

- 262,80 EUR

- Marktkapitalisierung

- 517,63 Mrd. EUR

- Ø Umsatzwachstum 5 Jahre

- 10,66 %

- Ø Gewinnwachstum 5 Jahre

- 10,58 %

- Nettomarge

- 49,64 %

- KGVe

- 23,2

- Ø KGV 5 Jahre

- 30,7

- Dividendenrendite

- 0,83 %

- Free Cash Flow Rendite

- 0,00 %

- Datum

- 01.04.2026

1Geschäftsmodell von Visa Kurzüberblick

Visa verdient an jedem Einkauf mit, egal ob du gewinnst oder verlierst

Egal ob die Wirtschaft boomt oder stagniert, egal ob Händler Gewinne machen oder nicht: Visa kassiert. Das Unternehmen trägt kein Kreditrisiko, kein Lagerrisiko und kein Währungsrisiko. Es sitzt einfach in der Mitte jeder Transaktion und nimmt seinen Anteil. Dieses Modell ist so stabil, dass Visa selbst in der schwersten Wirtschaftskrise profitabel bleibt.80 % aller weltweiten Transaktionen werden noch immer in bar bezahlt

Das klingt unglaublich, ist aber Fakt. In einer Welt, in der wir alle glauben, längst digital zu zahlen, ist Bargeld noch immer das dominante Zahlungsmittel auf dem Planeten. Für Visa bedeutet das: Der Markt, den es bereits dominiert, ist nur ein Bruchteil dessen, was noch kommen wird. Jede Münze, die künftig durch eine Kartenzahlung ersetzt wird, ist eine neue Gebühr auf Visas Netzwerk.Visa hat seinen ersten KI-Algorithmus bereits 1993 entwickelt, als das Wort „KI" kaum jemand kannte

Während andere Unternehmen heute KI als neue Strategie verkünden, nutzt Visa sie seit über 30 Jahren. Das erste Machine-Learning-Modell zur Betrugserkennung lief bereits, als das Internet noch in den Kinderschuhen steckte. Heute bewertet Visa über 200 Mio. Transaktionen täglich mit KI, erkennt 54 % der von Banken übersehenen Betrugsfälle und entwickelt bereits den nächsten Schritt: KI-Agenten, die autonom im Auftrag von Konsumenten bezahlen.Visa und Mastercard kontrollieren gemeinsam 87 % des US-Kartenmarkts, und das seit Jahrzehnten

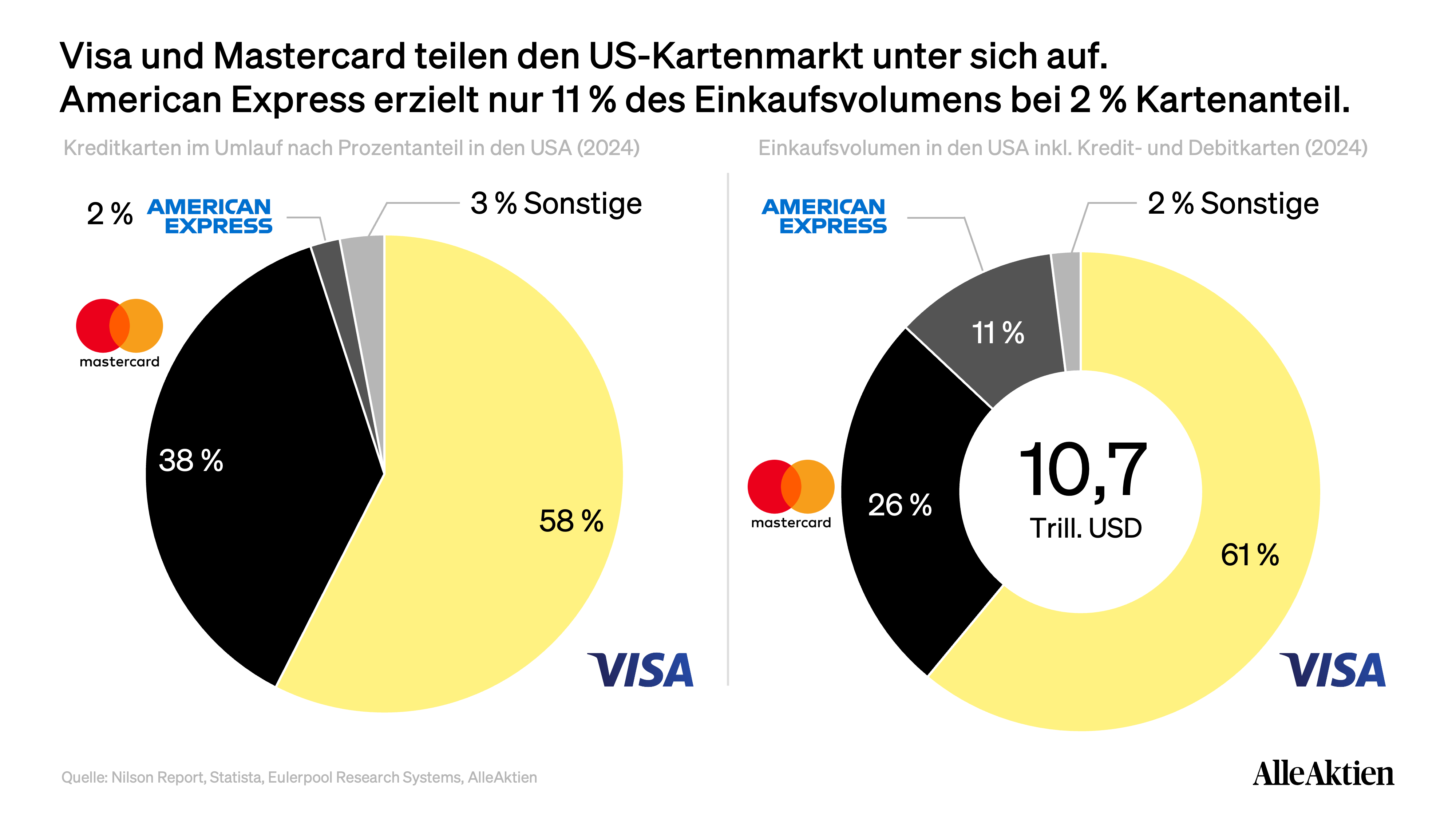

Es gibt Duopole, und dann gibt es dieses. Zwei Unternehmen teilen sich den wichtigsten Zahlungsmarkt der Welt, mit Eintrittsbarrieren, die praktisch unüberwindbar sind. Regulatoren, Technologie, Netzwerkeffekte und jahrzehntelange Bankbeziehungen schützen diese Position wie ein Burggraben aus Stahl. Selbst Apple, Google und PayPal bauen letztlich auf Visas Infrastruktur auf, anstatt sie zu ersetzen.

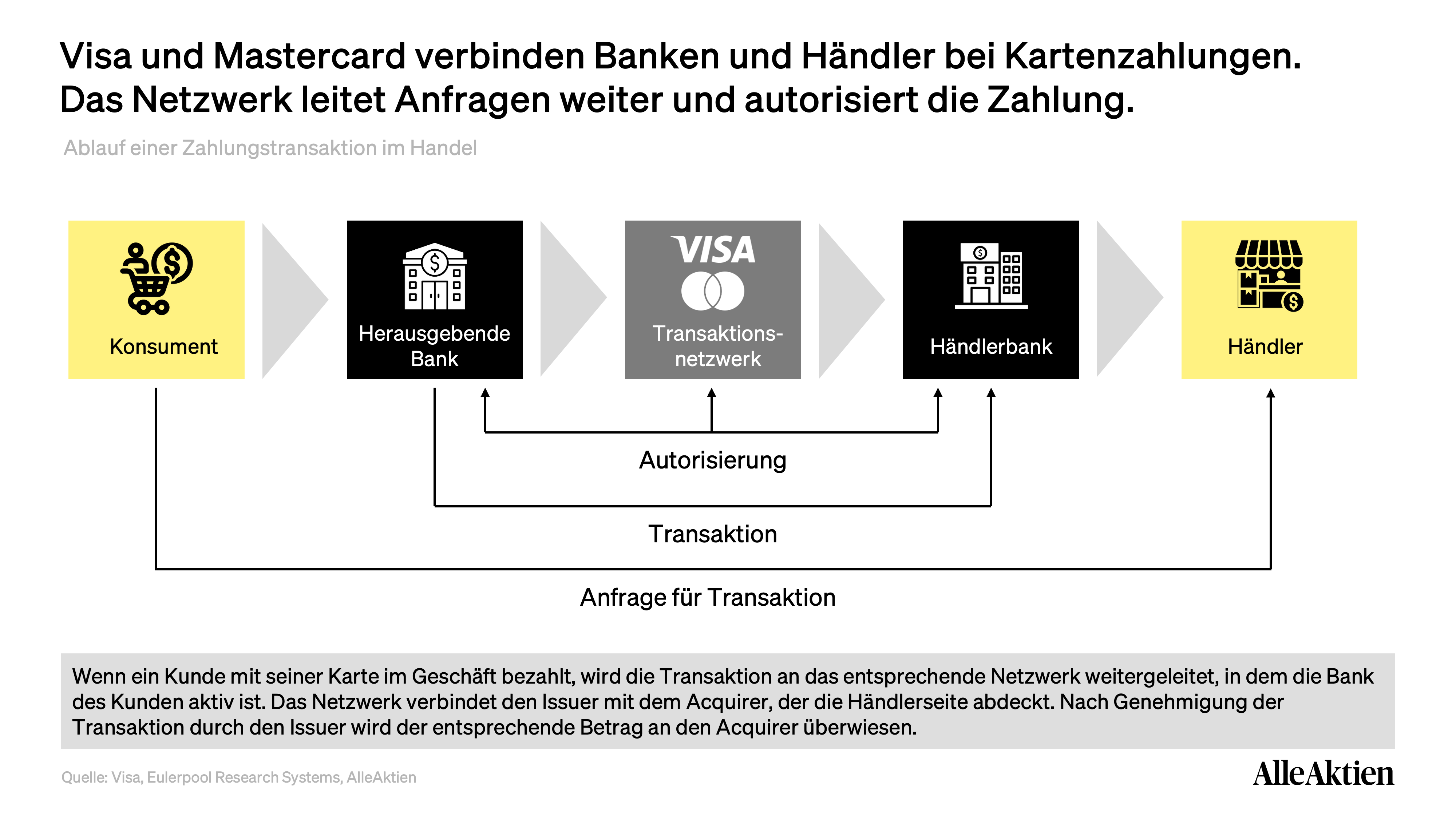

Visa ist keine Bank, kein Kreditgeber und kein Zahlungsdienstleister im klassischen Sinne. Das Unternehmen betreibt ein globales Zahlungsnetzwerk, über das Transaktionen zwischen Karteninhabern, Händlern, Banken und anderen Finanzinstitutionen autorisiert, abgewickelt und verrechnet werden. Visa verleiht dabei kein Geld und trägt kein Kreditrisiko. Es stellt die Infrastruktur bereit, auf der andere spielen, und kassiert jedes Mal eine Gebühr, wenn diese genutzt wird. Die ökonomische Kernlogik lässt sich in einem Satz zusammenfassen: Visa ist ein Mautbetreiber auf den Datenautobahnen des globalen Konsums.

Visa verdient nicht an einzelnen Transaktionen, sondern am Volumen. Das Modell basiert auf drei Einnahmequellen: einem prozentualen Anteil am abgewickelten Zahlungsvolumen, einer Gebühr für jede autorisierte Transaktion und wachsenden Mehrwertdiensten rund um Betrugsschutz, Datensicherheit und Analyse. Jedes Wachstum im globalen Konsum, im Reiseverkehr oder im E-Commerce übersetzt sich daher direkt in Umsatz.

Der Burggraben: Nicht replizierbar

Visas Vorteil entsteht aus drei sich gegenseitig verstärkenden Quellen: Netzwerkeffekten, die sich über Jahrzehnte aufgebaut haben, einer technologischen Infrastruktur, die 65.000 Transaktionsnachrichten pro Sekunde verarbeitet, und einer regulatorischen Verankerung, die tiefer reicht als jedes Patent. Wer dieses Netzwerk neu aufbauen wollte, bräuchte Milliarden und Jahrzehnte.

Das Ergebnis dieser Marktstruktur ist ein faktisches Duopol: Visa und Mastercard kontrollieren gemeinsam rund 87 % des US-Einkaufsvolumens, wobei Visa mit 61 % die klar dominante Position hält. American Express kommt trotz eines Kartenanteils von nur 2 % auf 11 % des Volumens, was die deutlich höheren Transaktionswerte seiner Premium-Klientel widerspiegelt.

Warum Visa strukturell wächst

Das Wachstum von Visa ist nicht zyklisch, sondern an einen langfristigen Megatrend geknüpft: die globale Verdrängung von Bargeld durch digitale Zahlungsmittel. Schätzungen zufolge werden noch immer rund 80 % aller weltweiten Transaktionen in bar abgewickelt. Hinzu kommen drei strukturelle Wachstumstreiber, die über das klassische Konsumgeschäft hinausgehen:

Der B2B-Zahlungsverkehr umfasst ein globales Volumen von über 120 Bio. USD jährlich und ist bisher kaum digitalisiert.

Grenzüberschreitende Transaktionen, für Visa besonders margenreich, wachsen durch E-Commerce und den sich erholenden Reiseverkehr überdurchschnittlich.

Neue Zahlungsinfrastrukturen wie Echtzeitzahlungen werden zunehmend auf Visas Plattform aufgebaut, anstatt sie zu ersetzen.

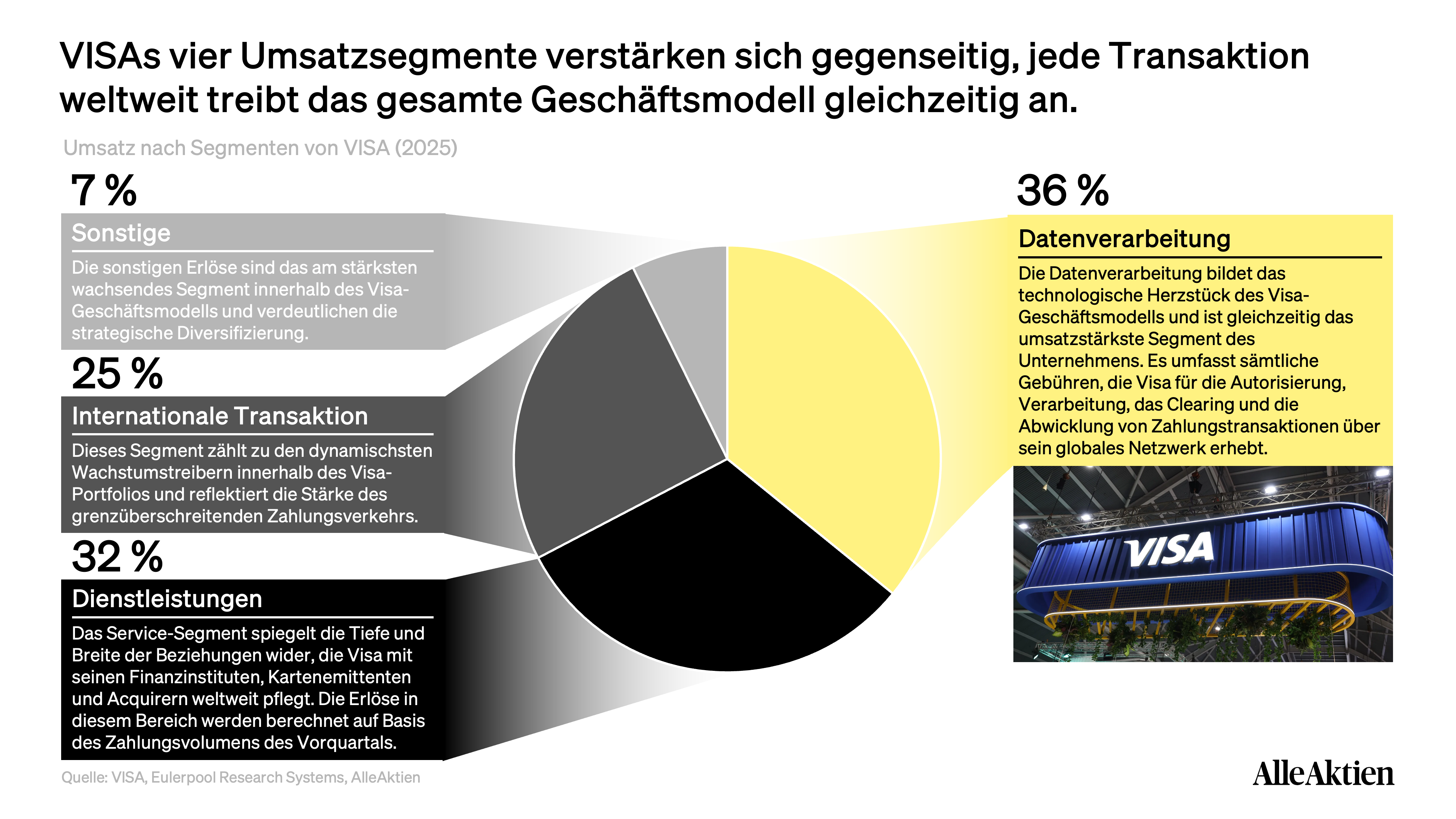

1.1Umsatz nach Segmenten von Visa

Datenverarbeitung (36 %)

Das größte Segment ist das technische Herzstück des Geschäftsmodells. Hier verdient Visa daran, dass jede einzelne Transaktion auf seinem Netzwerk autorisiert, verarbeitet und abgerechnet wird. Die Einnahmen wachsen direkt mit der Anzahl der weltweiten Transaktionen, und da das Volumen digitaler Zahlungen strukturell steigt, ist dieses Segment ein zuverlässiger, nahezu konjunkturunabhängiger Wachstumstreiber.

Dienstleistungen (32 %)

Dieses Segment spiegelt Visas Anteil am tatsächlichen Konsumvolumen wider. Je mehr Geld über Visa-Karten ausgegeben wird, desto mehr fließt hier rein, anteilig am abgewickelten Zahlungsvolumen. Es ist der direkteste Ausdruck dafür, dass Visa eine Gebühr auf den globalen Wohlstand erhebt: Wächst der private Konsum weltweit, wächst dieses Segment automatisch mit.

Internationale Transaktionen (25 %)

Das margenreichste Segment im Portfolio. Immer wenn eine Visa-Karte grenzüberschreitend eingesetzt wird, ob beim Onlinekauf im Ausland oder auf Reisen, verdient Visa überproportional. Dieses Segment war während der Pandemie der größte Belastungsfaktor, profitiert seitdem aber am stärksten vom Aufschwung im globalen Reiseverkehr und vom anhaltenden Boom im internationalen E-Commerce.

Sonstige (7 %)

Das kleinste, aber am schnellsten wachsende Segment. Es umfasst Mehrwertdienste wie Betrugserkennung, Datensicherheit, Risikoanalyse und Beratungsleistungen für Finanzinstitutionen. Was hier heute noch ein überschaubarer Anteil ist, zeigt bei näherer Betrachtung eine bemerkenswerte Dynamik: Das Segment wächst überproportional und deutet darauf hin, dass Visa sein Geschäftsmodell systematisch über die reine Transaktionsverarbeitung hinaus ausbaut.

Lies die vollständige Analyse mit 100.000+ Investoren

Fair Value, alle Kennzahlen, Chartanalyse und unsere klare Kaufeinschätzung — jeden Monat neue, fundierte Aktienanalysen.

Kostenlos testen7 Tage gratis · Danach 290 €/Jahr · Jederzeit kündbar

Bereits Mitglied? Einloggen