Henkel Aktienanalyse: Eine blütenweiße Weste & Aktie fürs Depot?

| Henkel Aktienanalyse | |

| WKN | 604840 und 604843 |

| Preis | 100 EUR |

| Ausstehende Aktien | 434 Mio. |

| Marktkapitalisierung | 43'400 Mio. EUR |

| Nettoverschuldung | 2'301 Mio. EUR |

| Enterprise Value | 45'701 Mio. EUR |

| Datum | 24.12.2017 |

1Henkel Aktienanalyse

Henkel ist ein global aktives Konsumgüter- und Industrieunternehmen mit bekannten Marken (Persil, Pril, Schwarzkopf, Pritt usw.) und über 18'000 Mio. EUR Jahresumsatz.

Durch die hervorragende Positionierung in aufstrebenden Ländern gelingt es Henkel, die Umsätze und Gewinne überdurchschnittlich stark zu steigern.

Die bekannten Marken erlauben es dem Unternehmen, attraktive Preise durchzusetzen. Da ein Großteil der Gewinne einbehalten wird, kann Henkel Jahr für Jahr Wettbewerber aufkaufen und so zusätzliches Wachstum erzielen.

Seit dem Amtsantritt von CEO Kasper Rorsted ist es Henkel gelungen, die Gewinnmargen kontinuierlich zu steigern. Die Gewinnmarge konnte seit 2005 von 5,5 % auf 14,8 % in 2016 gesteigert werden. Henkel hat sich vorgenommen, die Gewinnmarge in Zukunft weiter zu steigern. Schon heute ist Henkel sehr profitabel.

Nach zweieinhalb Jahren seitwärts laufendem Aktienkurs ist die Bewertung durch das stetige Gewinnwachstum auf einem günstigen Niveau angekommen. Erst recht, wenn wir die Gewinnkontinuität und die Zukunftsaussichten des Unternehmens betrachten. Die ebenfalls an der Börse notierten Stammaktien bieten gegenüber den im DAX notierten Vorzugsaktien einen Preisabschlag von 10 % und machen die Aktie noch attraktiver. Diese spannende Ausgangssituation ist Grund für die nun folgende Analyse.

Die Analyse ist in 4 Teile strukturiert:

1. Geschäftsmodell

2. Bewertung

3. Risiken

4. Fazit

2Geschäftsmodell Henkel Aktie

2.1Beschreibung des Geschäftsmodells

Im Jahre 1876 gründete der Unternehmer Fritz Henkel die Waschmittelfabrik Henkel, in der er Pulverwaschmittel auf Basis von Wasserglas herstellte. Daraus entstand in 140 Jahren Unternehmensgeschichte Deutschlands größtes Konsumgüterunternehmen, welches außerdem Weltmarktführer im Bereich Klebstoffe ist. Heute hat Henkel seine Geschäftstätigkeit in drei Segmente gegliedert:

2.2Segmente

Quelle: Henkel

Im Bereich „Laundry & Homecare“ werden Wasch- und Reinigungsmittel, Geschirrspülmittel, WC-Reiniger und Lufterfrischer entwickelt, hergestellt und vertrieben. So stellt Henkel beispielsweise rund 25 Milliarden Waschladungen jährlich her. Bekannte Marken sind Persil, Pril, Bref, Sidolin, Spee, WC Frisch oder Weißer Riese. 2016 wurde in diesem Segment ein Umsatz von 5'800 Mio. EUR bei einer EBIT-Marge von 17,3 % erzielt. Das organische Wachstum betrug erstaunlich hohe 4,7 %.

In der Sparte „Beauty Care“ werden Haarkosmetikprodukte, Produkte für das Friseurgeschäft, Körperpflegeprodukte, Hautpflegeprodukte sowie Mundhygieneartikel entwickelt, hergestellt und vertrieben. Auch in diesem Segment besitzt Henkel uns allen bekannte Marken: Schwarzkopf, Syoss, FA, Got2b oder taft. 2016 wurde bei einem Umsatz von 3.800 Mio. EUR eine EBIT-Marge von 16,9 % und eine organische Wachstumsrate von 2,1 % erzielt.

Im Segment „Adhesive Technologies“ stellt Henkel alle Arten von Klebestoffen her. Außerdem werden Dichtstoffe und Funktionsbeschichtungen hergestellt. Die Produkte werden unter der Marken Pattex und Pritt an Privatkunden angeboten, aber primär sind Industriekunden, das Handwerk und die Baubranche Kunden. Diesen Kunden dürften die Marken Loctite, Technomelt oder Teroson sehr bekannt sein. So wird beispielsweise das iPhone von Henkel-Klebern zusammengehalten. In dieser Sparte wurde 2016 ein Umsatz von 9.000 Mio. EUR erwirtschaftet. Die EBIT-Marge betrug 18,2 % und die organische Wachstumsrate lag bei 2,8 %.

2.3Märkte

2.4

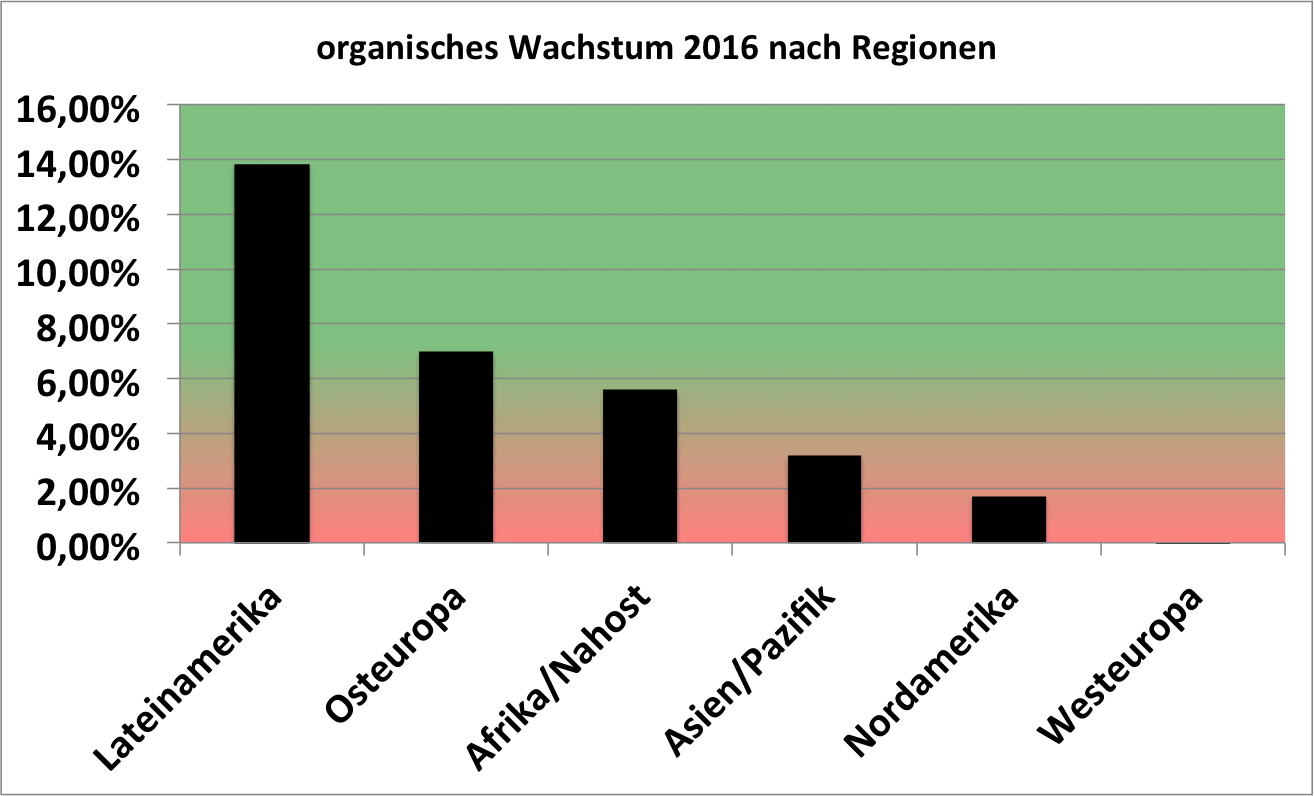

Henkel ist ein globales Unternehmen. 2016 wurden 55 % der Umsätze in Westeuropa und Nordamerika erzielt. Bereits 45 % der Umsätze wurden in aufstrebenden Ländern erzielt. Mittelfristig möchte Henkel mehr als 50 % der Umsätze in den aufstrebenden Ländern erzielen. Dies dürfte auch gelingen. Denn wie auf der unteren Grafik zu sehen, wachsen die Umsätze in den aufstrebenden Ländern viel stärker als in Nordamerika oder Westeuropa.

Es gibt zwei Gründe für das hohe organische Wachstum in den aufstrebenden Ländern: Zum einen steigen in diesen Ländern im Laufe der Jahre immer mehr Menschen in die Mittelschicht auf und beginnen erstmals in ihrem Leben, ihre Wäsche nicht nur mit Wasser, sondern auch mit Waschmittel zu waschen. Sie ziehen in die Städte und kaufen Körperhygieneprodukte. Durch die schon heute hervorragende Aufstellung in diesen Märkten ist Henkel ein großer Profiteur einer global aufstrebenden Mittelschicht. Zum anderen sind die Inflationsraten in diesen Ländern typischerweise deutlich höher als in den entwickelten Nationen. Dies hat einen Einfluss auf die organische Wachstumsrate, die wie folgt ermittelt wird: Steigerung der abgesetzten Menge plus Steigerung des Verkaufspreises in lokaler Währung. Werden also aufgrund allgemeiner Preissteigerung (Inflation) die Preise für Waschmittel etc. angehoben, dann scheint das organische Wachstum nach oben zu gehen. Tatsächlich aber ist die abgesetzte Menge in diesem Fall nicht gewachsen. Daher scheint das Wachstum gerade in Lateinamerika höher als es tatsächlich eingetroffen ist.

Lies die vollständige Analyse mit 100.000+ Investoren

Fair Value, alle Kennzahlen, Chartanalyse und unsere klare Kaufeinschätzung — jeden Monat neue, fundierte Aktienanalysen.

Kostenlos testen7 Tage gratis · Danach 290 €/Jahr · Jederzeit kündbar

Bereits Mitglied? Einloggen