PayPal Crash Report: Die Aktie verliert 17 % — ergibt sich jetzt eine Kaufchance?

Was ist passiert? Die PayPal-Aktie stürzt nach der Präsentation der Quartalszahlen um 17 % ab und steht aktuell bei 145 USD. Nicht nur das letzte Quartal hätte besser laufen können, sondern auch die Prognosen für 2022 wurden gesenkt.

Was ist passiert? Die PayPal-Aktie stürzt nach der Präsentation der Quartalszahlen um 17 % ab und steht aktuell bei 145 USD. Nicht nur das letzte Quartal hätte besser laufen können, sondern auch die Prognosen für 2022 wurden gesenkt.

Warum ist es passiert? Der E-Commerce-Sektor ist unter Druck geraten. Preiserhöhungen und Lieferprobleme sorgen für weniger Transaktionen. Außerdem trennt sich eBay schneller von PayPal, als bisher erwartet. Hinzu kommen Probleme mit Fake-Accounts.

Wie muss man jetzt handeln? Wir haben unsere Schätzungen überarbeitet und an die veränderten Aussichten angepasst. Ob dadurch jetzt eine Kaufgelegenheit entsteht, erfährst du in diesem Crash Report.

1Was ist passiert?

Im September 2021 gaben wir zu PayPal ein ausführliches Update, dass ihr euch hier noch einmal durchlesen könnt. Für uns war PayPal damals ein sehr attraktives Unternehmen, aber für einen zu hohen Preis. Aus diesem Grund war PayPal nur haltenswert mit der Hoffnung auf günstigere Kurse. Die günstigeren Kurse haben wir jetzt bekommen. Nur: Ist PayPal nach wie vor ein attraktives Unternehmen?

Dafür müssen wir uns nochmal anschauen, was an PayPal so attraktiv ist:

PayPal ist im richtigen Markt…

Denn PayPal ist ein Onlineanbieter für Bezahlungsmöglichkeiten. Diesen Markt haben während Corona viele Menschen für sich entdeckt. E-Commerce wurde von mehr Leuten als gute Einkaufsmöglichkeit wahrgenommen und Unternehmen wie Amazon oder Zalando konnten neue Verkaufsrekorde aufstellen. Für PayPal ideal, denn sie verdienen an jeder Transaktion, die über sie läuft, mit.

…und keiner bindet seine Nutzer so gut wie PayPal…

Onlineshopper aus den frühen 2000ern erinnern sich noch: Im Internet gab es viel Betrug, besonders auf eBay. Man kauft etwas und das Geld ist plötzlich weg. PayPal hat diese Vertrauenskrise durchbrochen, indem sie als vertrauenswürdiger Vermittler geholfen haben. So entstand der gute Ruf von PayPal. Mittlerweile nutzt PayPal diesen guten Ruf, um immer mehr Dienstleistungen anzubieten und seine Nutzer noch besser an sich zu binden.

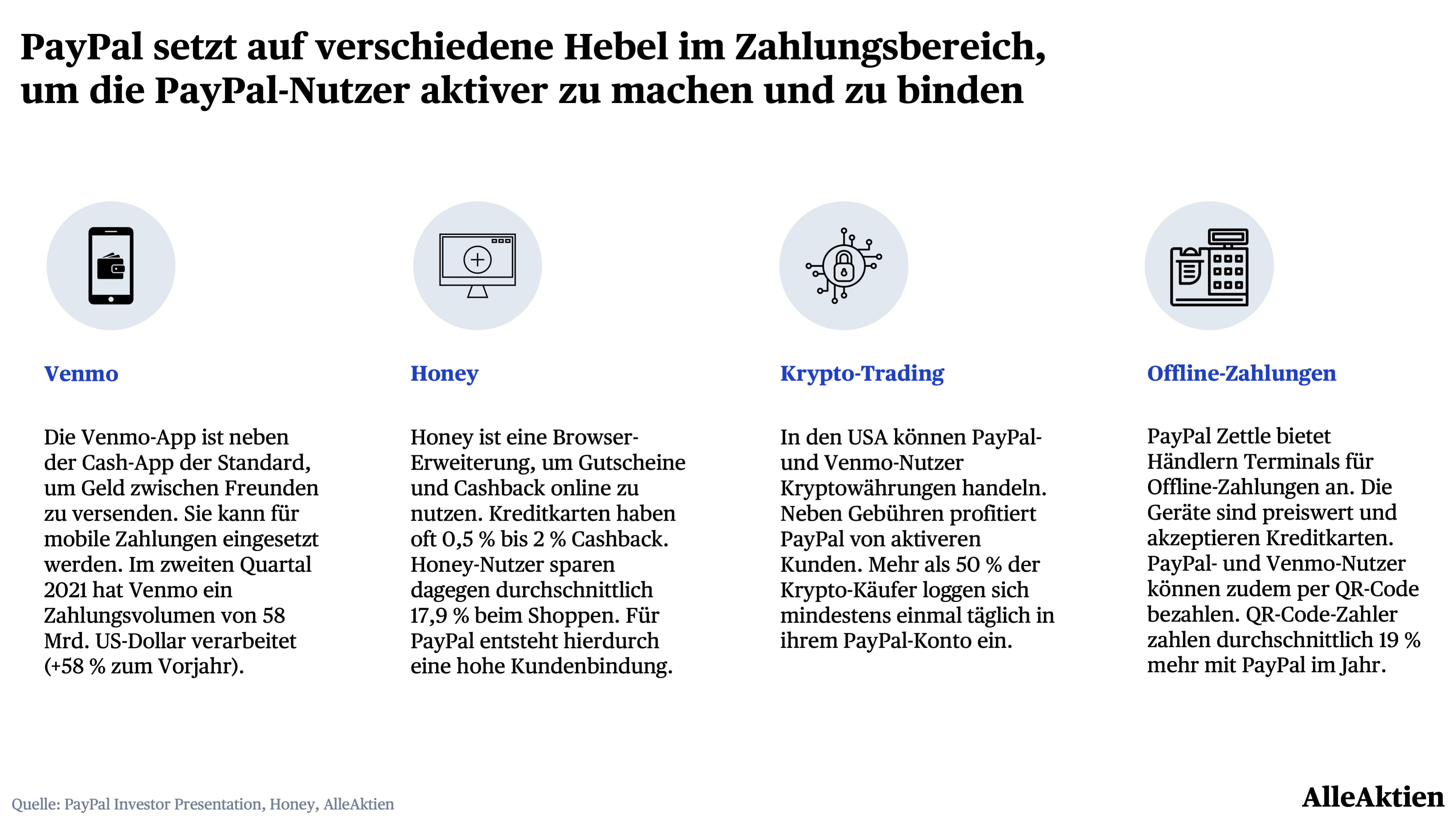

…die mittlerweile zu einem integrierten FinTech-Powerhouse heranwachsen

Seit der Trennung von eBay 2014 hat sich PayPal neu erfunden. Mittlerweile setzt PayPal auf ein ganzes Netzwerk verschiedener Zahlungsanbieter. Wie mit dem Handel von Kryptowährungen oder ihrem neuen „Buy Now Pay Later“-Angebot.

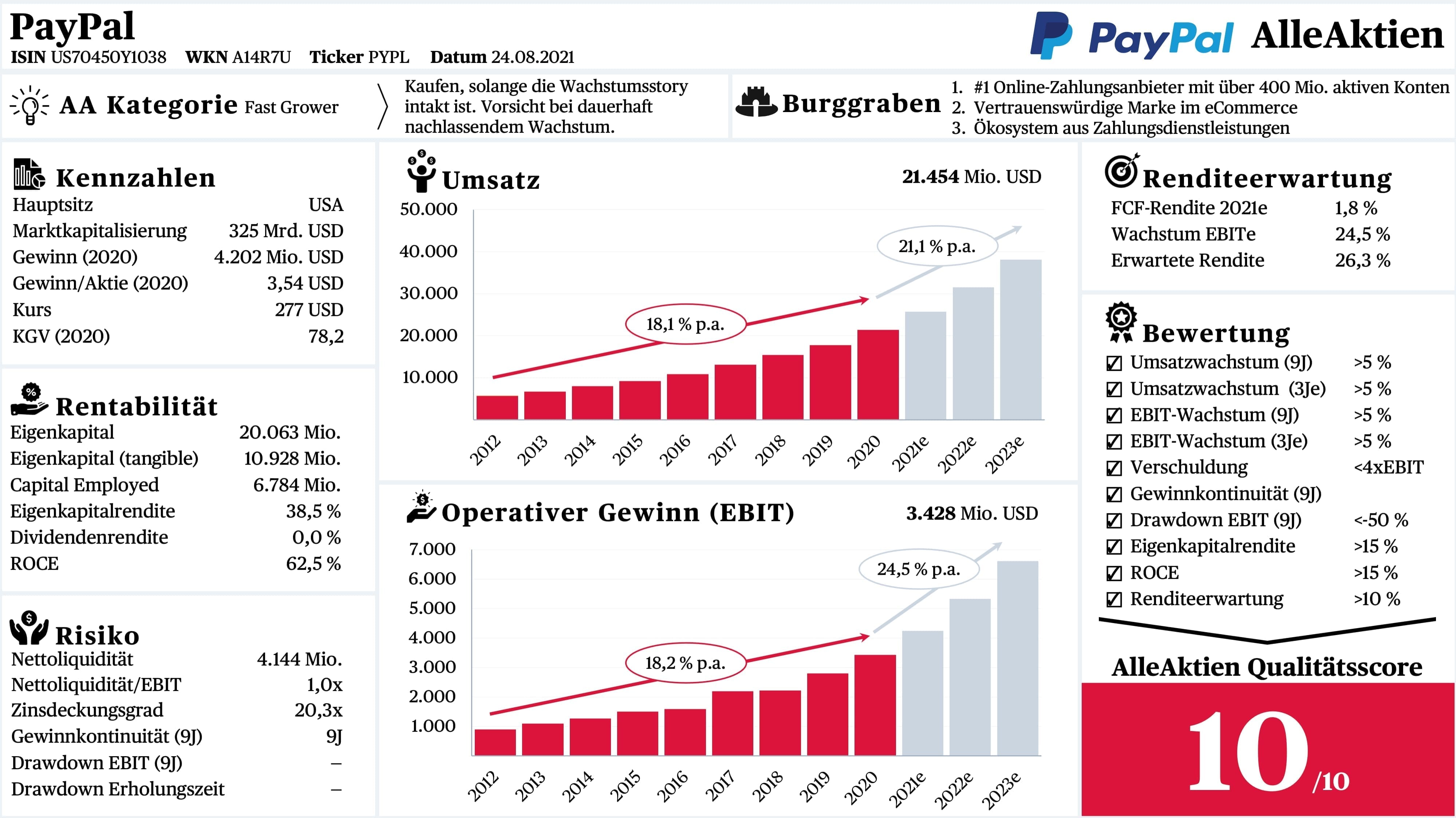

1.1PayPal erzielt 10 / 10 Punkten im AlleAktien Qualitätsscore

PayPal ist ein absolutes Muster-Qualitätsunternehmen. Ununterbrochenes Wachstum, traumhafte Rentabilität und ein tiefer Burggraben.

2Am 01.02.2022 ist die PayPal-Aktie um 17 % gefallen

Doch jedes Unternehmen kann mal enttäuschen. Bei PayPal war das bei der Veröffentlichung der Zahlen für das vierte Quartal 2021. Die Zahlen übertrafen nicht wie gewohnt die Schätzungen, sondern konnten sie gerade nur erreichen. Gleichzeitig wurden die Aussichten etwas korrigiert. Das Umsatzwachstum soll 2022 nur noch 15 – 17 % betragen, Analysten hatten im Schnitt mit 18 % gerechnet.

3Warum ist es passiert?

Das Umsatzwachstum bleibt hinter den ErwartungenIm vierten Quartal konnte PayPal den Umsatz nur um 13 % steigern. Laut des CFOs von PayPal, John Rainey, verlief das Jahresende schwächer als erwartet. Nun befürchtet das Management eine Fortsetzung des Trends in das erste Quartal dieses Jahres. Das führt PayPal auf eine schwache Entwicklung im E-Commerce-Geschäft zurück.Denn dieser kämpft seit längerem mit anhaltenden Problemen in den Lieferketten. Viele Waren sind ausverkauft oder werden sehr teuer. Das trifft auf eine schrumpfende Zahlungsbereitschaft bei vielen einkommensschwachen Konsumenten. Denn die wirtschaftliche Erholung gerät in Europa und den USA etwas ins Stocken. Das merkt PayPal sofort. Am langfristigen E-Commerce-Trend ändert das aber wenig. Lediglich die Wachstumsaussichten für die nächsten Jahre werden dadurch etwas gedämpft werden.

Trennung von eBay verläuft schneller als gedachtHinzu kommt die Trennung von eBay als exklusiven Zahlungsabwickler für die E-Commerce-Plattform. Diese begann mit der Abspaltung von PayPal 2014. Zu diesem Zeitpunkt wurde beschlossen, dass PayPal noch fünf Jahre Zahlungsabwickler bleibt. Seit 2019 begann eBay, PayPal schrittweise durch Adyen zu ersetzen. Laut PayPal hat eBay diese Transformation beschleunigt.Wichtig hierbei: PayPal bleibt als Zahlungsoption auf eBay vorhanden. Adyen wickelt die Zahlungen jetzt allerdings für eBay ab und PayPal verdient an diesen Zahlungen weniger, als wenn das Geld direkt zwischen Käufer und Verkäufer fließt. Früher war es außerdem so, dass es Händler gab, die ausschließlich PayPal akzeptiert haben. Jetzt konkurriert die PayPal-Zahlungsmethode gegen mehrere Zahlungsmethoden wie Kreditkarten, Google Pay und Überweisungen, weil der Händler automatisch alles akzeptiert.Außerdem beträgt der Anteil am Zahlungsvolumen noch lediglich 2,7 % — der Einfluss auf das gesamte Geschäft ist also verschwindend gering. Zur Zeit beläuft sich der Umsatzanteil auf weniger als 10 %. Eher in Richtung 6 bis 7 %. Tendenz sinkend.

Lies die vollständige Analyse mit 100.000+ Investoren

Fair Value, alle Kennzahlen, Chartanalyse und unsere klare Kaufeinschätzung — jeden Monat neue, fundierte Aktienanalysen.

Kostenlos testen7 Tage gratis · Danach 290 €/Jahr · Jederzeit kündbar

Bereits Mitglied? Einloggen