Kauf ins Finanzielle Freiheit-Depot im Juni 2023: Wir kaufen den Nischenversicherer der USA

Das Finanzielle Freiheit-Depot zeigt eindrucksvoll, authentisch und nahbar, wie langfristiger Vermögensaufbau funktioniert. Wir von AlleAktien haben uns 2018 entschieden, ein eigenes Depot ins Leben zu rufen: das Finanzielle Freiheit-Depot. In diesem Depot investieren wir jeden Monat 1.000 Euro und zeigen, wie man über 26 Jahre mit System zum Millionär werden kann — das impliziert nur 8 % durchschnittliche Rendite pro Jahr.

Kauf ins Finanzielle Freiheit Depot im Juni 2023

1Wir kaufen im Juni einen Spezialversicherer

Das AlleAktien Finanzielle Freiheit-Depot zeigt, wie professioneller Vermögensaufbau funktioniert. Bei AlleAktien haben wir uns 2018 entschieden, ein eigenes Depot mit echtem Geld ins Leben zu rufen: das Finanzielle Freiheit-Depot. Wir zeigen mit echtem Geld, wie Vermögensaufbau mit Aktien funktionieren kann. In diesem Depot investieren wir jeden Monat 1.000 Euro und zeigen, wie man über 26 Jahre zum Millionär mit Aktien wird.

Divergente Entwicklungen bei den Leitzinsen.Wirtschaftsexperten und Banken erwarten einen Anstieg der Leitzinsen in Europa auf 3,8 % bis 4 % bis Ende September, wo ein vorläufiges Peak bei den Zinsen erreicht werden soll. Nach der Erhöhung der Leitzinsen durch die EZB vergangene Woche um 25 Basispunkte wird klar, dass die Bekämpfung der Inflation in Europa noch nicht beendet ist. In den USA hingegen pausierte die FED im Juni und änderte die Zinsen nicht. Aktuell liegen die Raten bei 5 % bis 5,5 % in den USA, die Terminal Rate wird bei 5,6 % erwartet.

Zurück im Bullenmarkt.Der gebräuchlichen Definition folgend, dass ein Bärenmarkt endet, wenn der S&P 500 mehr als 20 % vom letzten Tief zulegt, endete der 248-tägige Bärenmarkt Anfang Juni. Die Wirtschaft ist wieder auf Wachstumskurs. Dennoch steht der S&P 500 weiter unter dem Rekordstand von etwa 4800 Punkten am 3. Januar 2022. Der Krieg in der Ukraine, Inflation und Lieferkettenprobleme haben den Aktienmarkt weiter im Griff. Wir blicken jedoch optimistisch auf die nächsten Monate, da die Performance nach Ende eines Bärenmarktes historisch im Schnitt 9,33 % im ersten Jahr nach Beendigung betrug.

Wir sind optimistischer denn je und kaufen weiter Qualitätsaktien.Das Finanzielle Freiheit-Depot wird seit 2018 geführt. Es zeigt sich: Wer jeden Monat tolle Qualitätsaktien mit Rabatt nachkauft, der baut vorhersehbar Vermögen auf. Mit dem heutigen Kauf nutzen wir die günstigen Wirtschaftsbedingungen der USA, welche sich deutlich schneller als Europa von der hohen Inflation erholen. Mit einer Inflation von 4,0 % ist der US-amerikanische Markt deutlich attraktiver als Europa mit einer Inflation von 6,1 % im vergangenen Monat.

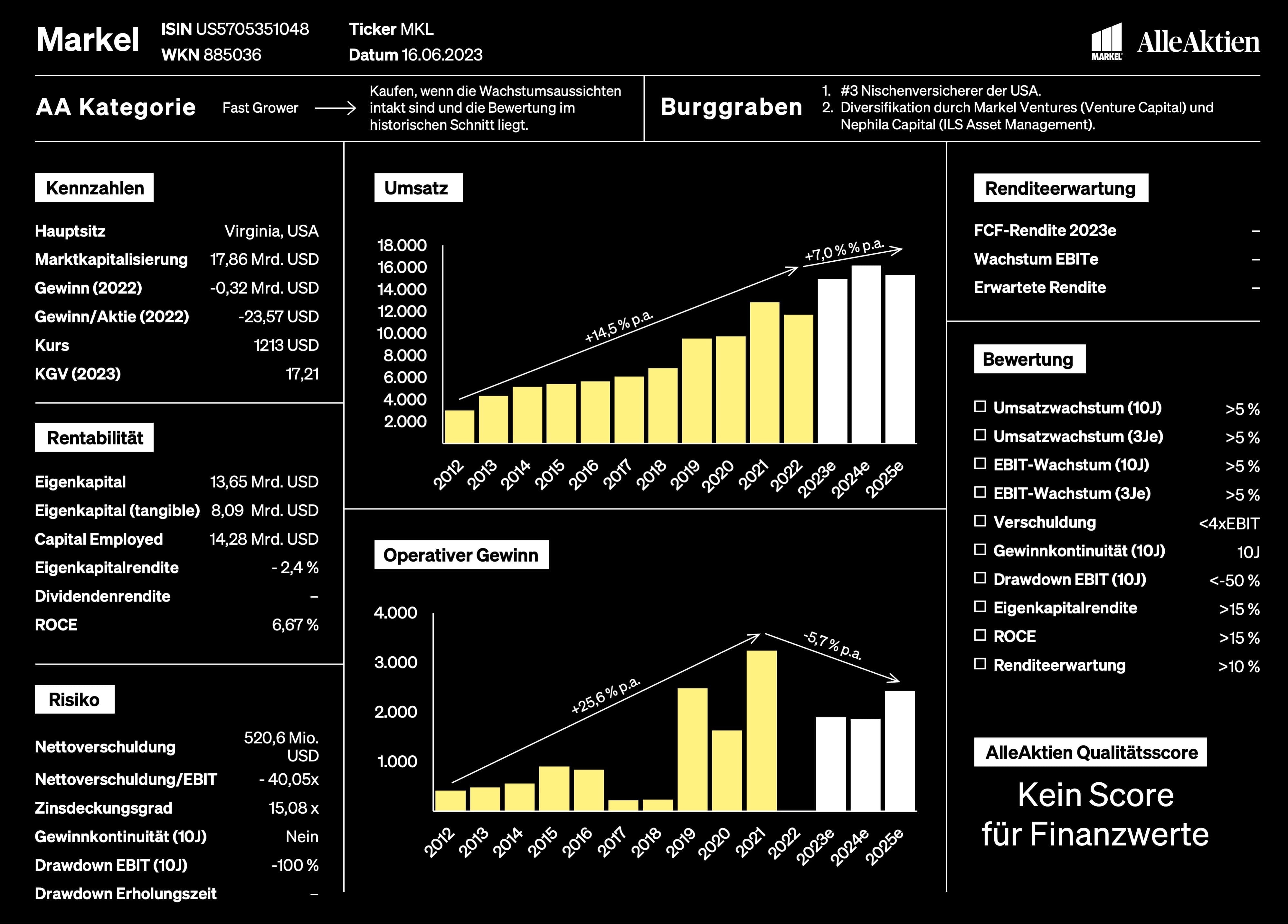

Diesen Monat nutzen wir die Chance, den Excess & Surplus Versicherer Markel zu kaufen.

| Logo | Aktie | ISIN | Stück | Kaufkurs* | Kaufwert* | Renditeerwartung | Investmentthese |

|

US5705351048 | 1 | 1.213,00 EUR | 1.213,00 EUR | 14,7 % | Nischenversicherer für Spezialversicherungen im Gewerbe |

2Darum kaufen wir die Markel Aktie

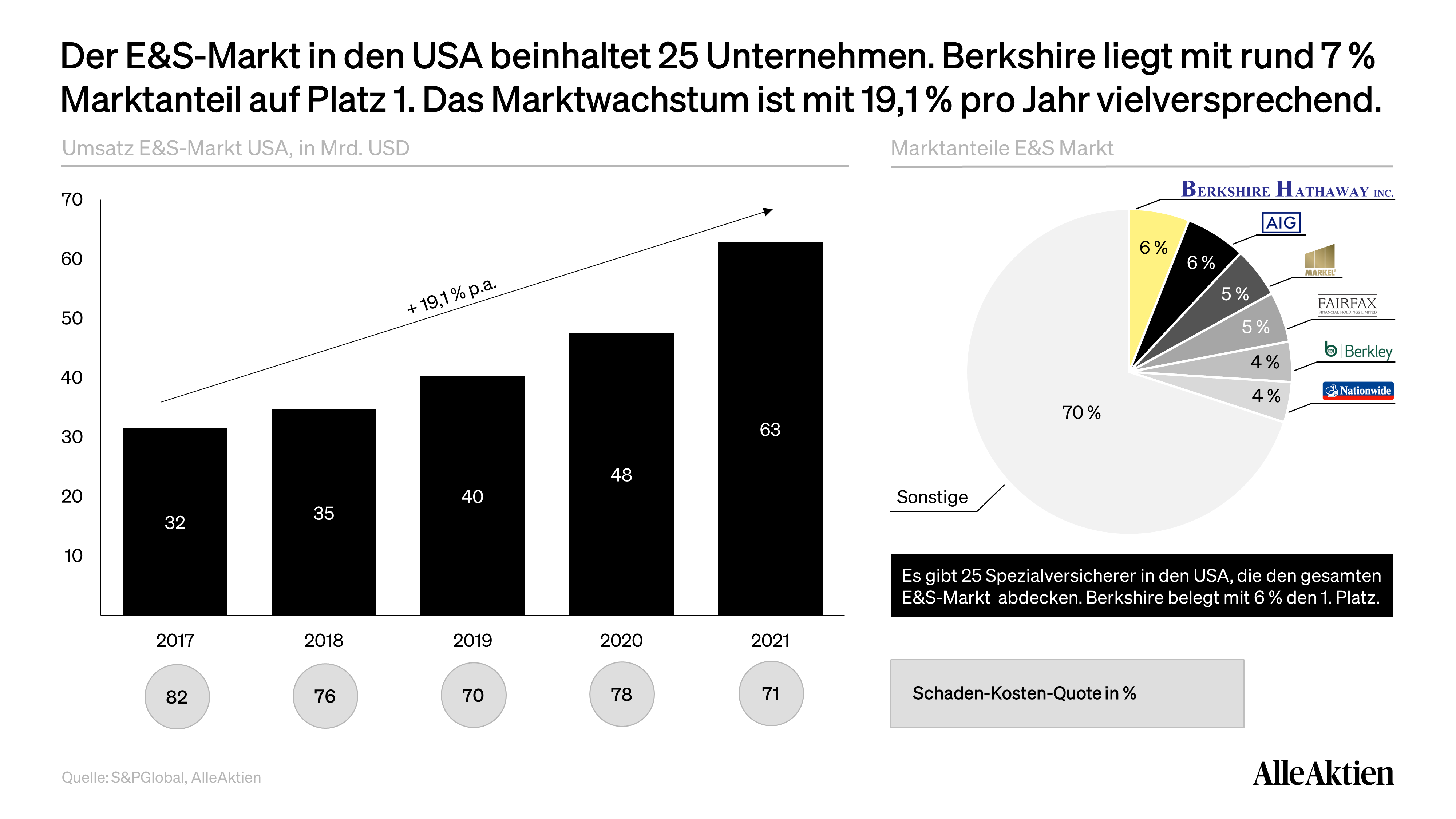

Markel wurde 1930 von Sam Markel zur Versicherung spezieller Busse, sogenannter Jittney-Busse, gegründet.Aufgrund des Fokus auf diese Nischenbranche konnte sich der Konzern innerhalb eines Jahrzehnts zum Marktführer in den USA entwickeln. Seitdem hat der Konzern sich als drittgrößter Nischenversicherer der USA etabliert, nach Berkshire Hathaway und AIG. Bis heute ist der Fokus auf die USA erhalten geblieben, über das Versicherungsgeschäft hinaus ist Markel jedoch mittlerweile auch als Investor mit Fokus auf Value Unternehmen (Markel Ventures) tätig. Zudem reinvestiert der Konzern seinen sogenannten Float, das überschüssige Kapital aus Prämieneinnahmen, an den Aktien- und Anleihenmärkten.

Markel ist ein Excess & Surplus Versicherer.Der Konzern investiert dort, wo andere Versicherer wie Allianz zu viel Risiko sehen. Spezialversicherungen für Unternehmensmanager, spezialisierte Haftpflichtversicherungen, aber auch Terrorismusversicherungen werden abgedeckt.

Die E&S Branche in den USA ist sehr klein. Mit etwa 25 Wettbewerbern steht Markel hier auf Platz drei der größten Spezialversicherer. Die amerikanische Versicherungsbranche insgesamt ist die größte der Welt. Ca. 40 % der globalen Umsätze entfallen auf die USA alleine. Das E&S Segment wächst jedoch aufgrund der steigenden Zahl an Naturkatastrophen schnell. Besonders attraktiv in der Sub-Branche ist die Individualität von versicherten Risiken. Markel und Wettbewerber können für jede einzelne Versicherung individuell die Prämien festlegen und so die Margen maximieren. Die starke Marktkonzentration hebt ebenfalls die Profite, da Kunden weniger Optionen bei der Wahl des Versicherungspartners haben.

Das Versicherungssegment bringt 64 % der Umsätze. Von diesen werden wiederum fast 60 % durch berufliche und allgemeine Haftpflichtversicherungen erwirtschaftet. Das Segment hat sich im Vergleich zu 2021 stabil entwickelt und konnte seine Umsätze um 19 % steigern. Die Rückversicherungen von Markel machen etwa 9,1 % der Umsätze aus, also etwa ein Sechstel. Auch Markel Ventures konnte 2022 stark wachsen. Umsatzgewinne von fast 31 % sorgten für starke Ergebnisse von 4,7 Milliarden US-Dollar Umsatz, was die restlichen Umsätze ausmacht.

Insgesamt schrumpften Markels Einnahmen 2022 jedoch um 9,1 % im vergangenen Jahr.Dies liegt an dem schlechten Abschneiden des Investment-Portfolios des freien Kapitals. Während das Segment 2021 noch satte 18 % zu den Umsätzen beitrug, verlor Markel hier im vergangenen Jahr mehr als 1,1 Milliarden US-Dollar.

Nicht in Markels Bilanz taucht jedoch Nephila Capital auf. Der Konzern ist ein Asset Manager im Bereich Insurance-Linked Securities und Entwickler von Rückversicherungsmodellen für Naturkatastrophen. Mit der 100%igen Übernahme 2018 erschloss sich Markel damit ein weiteres Segment.

Markel weist eine solide Combined Ratio von 92 % auf. Diese Kennzahl ergibt sich aus der Summierung der Verlust durch Schäden und die operativen Kosten des Unternehmens addiert. Sie werden relativ zu den Einnahmen aus den Prämienzahlungen der Kunden betrachtet. Desto niedriger die Combined Ratio, desto besser, da mehr Reingewinn übrig bleibt. Damit nahm Markel 2022 8 % der Umsätze aus Prämien als Gewinn ein. Diese Gewinne sind durch das Sammeln von Risiken aus einzelnen Versicherungspolicen möglich, wodurch die Eintrittswahrscheinlichkeiten der Schäden kalkuliert und mathematisch dargestellt werden können, sodass die Prämien entsprechend über den Kosten liegen.

Das Insurer Financial Strengh Rating für Markel liegt am unteren Ende des Investment Grade. Der Konzern schneidet damit gut in der Bewertung der Ratingagenturen Moody’s, S&P und A.M. Best ab. Das macht Markel in den Augen der Agenturen zu einem sicheren Schuldner, der jedoch unter den Konkurrenten wie AIG nicht positiv heraussticht.

Seit 2022 nutzt Markel KI zur Berechnung von Risiken.Dadurch können langfristig Kosten gespart und die Kundenzufriedenheit erhöht werden. Aktuell arbeitet Markel mit dem Start-up Deepopinion zusammen, welches eine No-Code Plattform zur Automatisierung von Finanzprozessen basierend auf KI entwickelt.

Wechsel an der Führungsspitze.Bis Ende März 2023 wurde Markel von der Doppelspitze aus Thomas S. Gayner und Richard R. Whitt III geführt. Whitt ging zum April in Rente und übergab damit vollständig an Gayner, welcher selbst mehr als 30 Jahre Erfahrung bei Markel hat und vor dem Co-CEO-Posten Chief Investment Officer war. Wir sehen keine Probleme bei diesem Übergang aufgrund seiner langjährigen Erfahrung.

Wir sehen bei der Markel-Aktie eine Reihe starker Vorteile für Aktionäre:

Über 75 % der Anteile sind in der Hand langfristig orientierter institutioneller Investoren. Besonders Pensionsfonds schätzen die Kalkulierbarkeit des Geschäftsmodells von Markel und stellen somit Renditeanker dar. Nur 19 % der Anteile befinden sich in der Hand von privaten Anlegern. Das Management verfügt nur über unter 2 % der Anteile am Unternehmen. Die stabile Aktionärsstruktur bringt eine langfristige Planbarkeit.

Der Bedarf nach Versicherungen in den Bereichen Cybersecurity und Naturkatastrophen steigt. Die Technologisierung der Welt schreitet zunehmend voran und erfordert neue Formen der Absicherung gegen Cyber-Angriffe oder Datenlecks. Daten sind das Öl der Zukunft, dessen Wert aktuell erkannt wird. Auch Naturkatastrophen sorgen für wachsende Nachfrage bei den Spezialversicherern. Aktuell besteht noch eine große Lücke zwischen den versicherten Schäden und den tatsächlichen Schäden. Das heißt, dass weniger Schäden versichert werden, als tatsächlich anfallen. In den USA stellen besonders Hurricanes im Süden des Landes eine große Gefahr dar. Florida schreibt allen Hausbesitzern eine Versicherung gegen Hurricanes in den besonders stark betroffenen Regionen vor. Wer ein Haus baut, muss sich also an einen Versicherer wie Markel wenden.

Die Versicherungsbranche folgt ihrem eigenen Zyklus. Ausschlaggebend ist nicht direkt die wirtschaftliche Entwicklung, sondern viel mehr die Sorge der Menschen. Daher folgen auf schlechte Versicherungsjahre mit einer hohen Anzahl von Schäden oft positive Entwicklungen. Markel profitiert von Katastrophen und damit auch deren vermehrtem Auftreten.

Wie bei jeder Aktie ergeben sich jedoch auch bei der Markel Aktie einige Nachteile:

Starke Abhängigkeit von den USA. Mehr als 95 % der Umsätze entfallen auf den US-amerikanischen Markt. Dadurch kann Markel schlechtere Saisons, wie beispielsweise die Hurricanphase in der zweiten Hälfte des Jahres nicht mit internationalen Aktivitäten ausgleichen. So ist das Unternehmen stark dem amerikanischen Klima ausgeliefert. Durch eine solide Kapitalisierung kann dieses Risiko jedoch gedämpft werden.

Die Inflation erhöht die Kosten für Schadensregulierungen. Markel kann hier jedoch durch eine Anhebung der Prämien gegensteuern. Diese Reaktion ist jedoch leicht verzögert. Dies zeigt sich beispielsweise in der hohen Combined Ratio von 94 % im vierten Quartal 2022. Mit einer Combined Ratio von 89 % im ersten Quartal 2023 wird jedoch klar, dass Markel hier schnell gegensteuern kann.

Wir halten die Aktie dennoch aufgrund der positiven Zukunftsaussichten für kaufenswert.Nach einem schwierigen Jahr erwartet Markel eine Rückkehr zum Wachstum und auch soliden Gewinnen. Die Nachfrage nach den Diensten von Markel als E&S Versicherer wird weiter wachsen und langfristig relevant bleiben. Der Konzern hat in der Vergangenheit bewiesen, dass die Versicherung extrem ungewöhnlicher Risiken durchaus möglich ist. Die Volatilität der Umsätze ist dennoch hoch. Dies schreckt uns als langfristige Investoren jedoch nicht ab.

3Die Aufstellung im Finanzielle Freiheit-Depot

Lies die vollständige Analyse mit 100.000+ Investoren

Fair Value, alle Kennzahlen, Chartanalyse und unsere klare Kaufeinschätzung — jeden Monat neue, fundierte Aktienanalysen.

Kostenlos testen7 Tage gratis · Danach 290 €/Jahr · Jederzeit kündbar

Bereits Mitglied? Einloggen