Große Powell Industries Aktienanalyse: Ohne diese Firma steht jedes KI-Rechenzentrum still — und die Aktie ist noch unentdeckt

Powell Industries steht im Zentrum eines strukturellen Investitionszyklus, der durch Rechenzentren, Elektrifizierung, Netzmodernisierung und energieintensive Industrieprojekte angetrieben wird. Das Unternehmen fokussiert sich auf schlüsselfertige Schaltanlagen und modulare E-House-Lösungen für kritische elektrische Infrastruktur, also genau jene Systeme, bei denen Ausfallsicherheit, Sicherheit und technische Präzision oberste Priorität haben. Dieser Markt ist besonders, weil Projekte stark kundenspezifisch sind, hohe Engineering-Kompetenz erfordern und nur wenige Anbieter die notwendigen Zertifizierungen sowie Referenzen besitzen, was die Wettbewerbsintensität begrenzt.

Große Powell Industries Aktie und Aktienanalyse

- Hauptsitz

- Vereinigte Staaten von Amerika

- Sektor

- Elektrische Komponenten & Ausrüstung

- Industrie

- Industrie

- Kurs

- 454,81 EUR

- Marktkapitalisierung

- 7,1 Mrd. EUR

- Ø Umsatzwachstum 5 Jahre

- 18,60 %

- Ø Gewinnwachstum 5 Jahre

- 213,17 %

- Nettomarge

- 16,37 %

- KGVe

- 34,1

- Ø KGV 5 Jahre

- 18,7

- Free Cashflow Rendite

- 2,68 %

- Dividendenrendite

- 0,20 %

- Datum

- 03.04.2026

Erstklassige Positionierung im Zentrum der Energiewende.

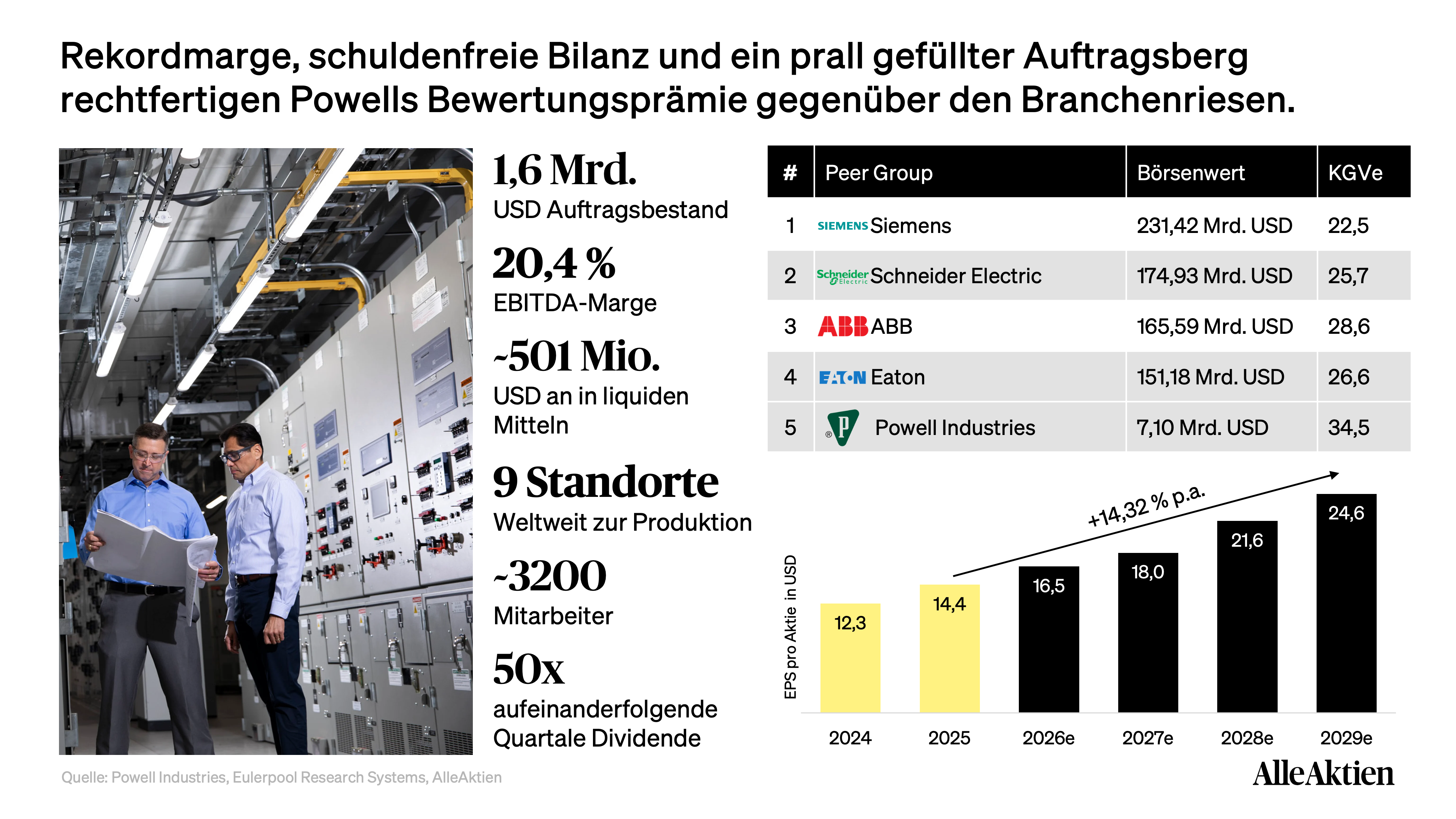

Powell Industries baut genau das, was die Welt gerade dringend braucht: zuverlässige, ausfallsichere Stromverteilungssysteme für Rechenzentren, LNG-Terminals und Stromnetze. Während andere Unternehmen über Elektrifizierung reden, liefert Powell die physische Infrastruktur, ohne die kein einziges dieser Großprojekte in Betrieb gehen kann. Wer verstehen will, wer wirklich von der KI-Revolution und der Energiewende profitiert, muss sich Powell Industries ansehen.Ein Auftragsbestand, der seinesgleichen sucht.

Der Backlog von Powell hat sich seit 2021 von 415 Mio. USD auf 1,57 Mrd. USD fast vervierfacht, und das Wachstum beschleunigt sich weiter. Das bedeutet: Powells Umsatz für die nächsten 12 bis 18 Monate ist bereits heute weitgehend gesichert, unabhängig davon, was an den Märkten passiert. Ein Book-to-Bill von 1,2x zeigt zudem, dass mehr Aufträge hereinkommen als abgearbeitet werden, der Backlog also weiter wächst.Vom Nischenanbieter zum Profiteur der KI-Infrastruktur.

Meta baut gerade ein einzelnes Rechenzentrum in Louisiana, das zehn Gaskraftwerke mit über 7 Gigawatt Leistung benötigt, nur um die Stromversorgung sicherzustellen. Solche Anlagen brauchen hochkomplexe, maßgeschneiderte Schaltanlagen, und Powell ist einer der wenigen Anbieter in Nordamerika, der diese Systeme schlüsselfertig liefern kann. Was früher als Zulieferer für Ölraffinerien bekannt war, steht heute im Zentrum des größten Infrastrukturinvestitionszyklus seit Jahrzehnten.Aktuelle Sorge: Kann Powell mit dem eigenen Erfolg mithalten?

So stark die Nachfrage auch ist, sie birgt ein unterschätztes Risiko: Powell operiert nahe an seiner Kapazitätsgrenze, und ein einziges verzögertes Großprojekt kann die gesamte Marge eines Quartals belasten. Die Bewertung mit einem KGVe von 34,4 lässt kaum Spielraum für Enttäuschungen, der Markt erwartet fehlerlose Execution auf hohem Niveau. Die entscheidende Frage für Investoren lautet deshalb nicht, ob die Nachfrage kommt, sondern ob Powell schnell genug wächst, um sie auch wirklich abzuarbeiten.

1Powell Industries Aktienanalyse: Unternehmensvorstellung

1.1Powell Industries Aktienanalyse: Unternehmensgeschichte

- 1947: Unternehmensgründung in Houston Mit der Gründung in Texas legte William E. Powell den Grundstein für ein Unternehmen, das sich früh auf elektrische Schalt- und Verteilungssysteme spezialisierte. Die Nähe zur Energieindustrie im Raum Houston verschaffte Powell direkten Zugang zu Öl- und Gasprojekten und schuf die Basis für langfristige Kundenbeziehungen in einem kapitalintensiven Markt.

- 1968: Aufbau einer formalen Konzernstruktur (Nevada-Inkorporation) In diesem Jahr wurde eine Nevada-Gesellschaft gegründet, die später als Unternehmenshülle für das Wachstum und die Weiterentwicklung der Organisation diente. Das war ein wichtiger Schritt, um Powell auf eine skalierbare, „börsentaugliche“ Struktur vorzubereiten.

- 1960er: Spezialisierung auf kundenspezifische Schaltanlagen Bereits in den frühen Wachstumsjahren entschied sich das Unternehmen bewusst gegen Standardprodukte und fokussierte sich auf maßgeschneiderte Lösungen für industrielle Großprojekte. Diese strategische Ausrichtung erhöhte die Eintrittsbarrieren für Wettbewerber und etablierte Powell als Engineering-getriebenen Nischenanbieter.

- 1977: Börsengang an der NASDAQ Der Schritt an den Kapitalmarkt eröffnete Powell zusätzlichen Finanzierungsspielraum für Expansion und Investitionen in Fertigungskapazitäten. Zugleich erhöhte die Börsennotierung Transparenz und Reputation gegenüber Großkunden aus der Energie- und Chemiebranche.

- 1980er: Ausbau der Präsenz im Öl- und Gassektor In einer Phase hoher Investitionen in Energieinfrastruktur konnte Powell seine Marktstellung in Nordamerika deutlich stärken. Die enge Verzahnung mit EPC-Auftragnehmern machte das Unternehmen zu einem bevorzugten Partner bei komplexen Großanlagen.

- 1990er: Internationale Expansion Mit dem Eintritt in internationale Märkte begann Powell, seine Projektkompetenz auch außerhalb der USA zu vermarkten. Dadurch reduzierte sich die Abhängigkeit vom heimischen Markt, während gleichzeitig die Umsatzbasis breiter und widerstandsfähiger wurde.

- 2000er: Fokus auf integrierte E-House-Lösungen Durch die Weiterentwicklung modularer, schlüsselfertiger E-House-Systeme positionierte sich Powell als Komplettanbieter für kritische Stromverteilung. Dieser Schritt erhöhte den Projektwert pro Auftrag und verbesserte strukturell die Margen.

- 2012: Restrukturierung und Effizienzsteigerung Nach einer Phase zyklischer Schwäche leitete das Management Kostensenkungsprogramme und organisatorische Anpassungen ein. Diese Maßnahmen stärkten die operative Basis und verbesserten die Resilienz gegenüber Marktschwankungen.

- 2019: Strategische Neuausrichtung auf margenstärkere Segmente In Vorbereitung auf neue Infrastrukturzyklen verlagerte Powell den Fokus stärker auf komplexe, technisch anspruchsvolle Projekte. Die Konzentration auf Qualität statt Volumen erhöhte langfristig die Profitabilität.

- 2020: Stabilität trotz globaler Unsicherheiten Trotz pandemiebedingter Herausforderungen blieb Powell operativ handlungsfähig und profitierte von Projekten in systemrelevanten Industrien. Diese Robustheit unterstrich die Bedeutung kritischer elektrischer Infrastruktur – ein Kernmarkt des Unternehmens.

- 2022: Profitabler Turnaround und Margenexpansion Mit anziehender Nachfrage aus Energie- und Industrieprojekten verbesserte sich die Auslastung signifikant. Infolgedessen stiegen Margen und Cashflows überproportional, was das Vertrauen des Kapitalmarkts nachhaltig stärkte.

- 2024: Rückenwind durch Elektrifizierung und Rechenzentren Im Zuge wachsender Investitionen in Stromnetze, LNG-Terminals und energieintensive Rechenzentren gewann Powell zahlreiche Großaufträge. Diese Phase markiert eine neue Wachstumsdynamik, da der strukturelle Bedarf an ausfallsicherer Stromverteilung langfristig zunimmt.

- 2025: Remsdaq-Übernahme abgeschlossen und Automation-Kompetenz ausgebaut Im August 2025 schloss Powell Industries die zuvor angekündigte Übernahme von Remsdaq ab und ergänzte damit das eigene Angebot um SCADA/RTU-Technologie für die Steuerung und Automatisierung von Umspannwerken. Dadurch stärkte Powell seine Position im regulierten Utility-Umfeld und erweitert das klassische Schaltanlagen-Geschäft um ein strategisch wichtiges Automations-Standbein, das die Relevanz bei Kunden erhöht und zusätzliche Wachstumspfade eröffnet.

1.2Powell Industries Aktienanalyse: Mission

Wir sind darauf ausgerichtet, das Leben der Menschen zu verbessern, indem wir in jedem Markt, den wir bedienen, zuverlässige Stromverteilungssysteme bereitstellen.

Diese Mission bringt Powells Selbstverständnis als Anbieter für kritische elektrische Infrastruktur klar auf den Punkt. Powell versteht Stromverteilung nicht als austauschbares Standardprodukt, sondern als Sicherheits und Verfügbarkeitsfrage, denn in Raffinerien, Versorgernetzen oder Rechenzentren sind Ausfälle teuer und riskant. Entsprechend richtet das Unternehmen sein Handeln auf robuste, maßgeschneiderte Systeme aus, die komplexe Anforderungen in Industrie und Utilities zuverlässig erfüllen.

Produkte und Dienstleistungen zur Umsetzung der Mission

Schaltanlagen für sichere Stromverteilung

Den Kern bilden kundenspezifische Schaltanlagen wie ANSI Metal Clad Switchgear, ANSI Metal Enclosed Switchgear sowie IEC Switchgear, die für die sichere Verteilung und Steuerung elektrischer Energie in anspruchsvollen Umgebungen ausgelegt sind. Damit adressiert Powell genau die Anwendungsfälle, in denen Normen, Schutzkonzepte und Betriebssicherheit entscheidend sind.Schlüsselfertige, integrierte Paketlösungen

Darüber hinaus liefert Powell Integrated Package Solutions, also integrierte und häufig modular aufgebaute, schlüsselfertige Lösungen, die Engineering, Fertigung und Projektausführung zusammenführen. Diese Systemlogik passt direkt zur Mission, weil sie Kunden hilft, komplexe Stromverteilung schneller, sicherer und mit einem zentralen Verantwortlichen umzusetzen.Projektservices von Engineering bis Inbetriebnahme

Um Projekte zuverlässig umzusetzen, bietet Powell Services entlang des Lebenszyklus an, darunter Project Engineering, Procurement, Integration und Construction Services. Das ist wichtig, weil in kritischer Infrastruktur nicht nur das Produkt zählt, sondern die fehlerfreie Planung, Koordination und Inbetriebnahme im Feld.Lebensdauerverlängerung, Wartung und Support

Zusätzlich unterstützt Powell Kunden mit Modernisierungen, Retrofit und Retrofill Lösungen, Start up und Commissioning, Ersatzteilen und Trainings. Diese Leistungen erhöhen die Anlagenverfügbarkeit und verlängern die Nutzungsdauer bestehender Systeme, was die Mission der zuverlässigen Stromverteilung ganz praktisch im Betrieb verankert.Digitale Lösungen und Automatisierung

Ergänzend baut Powell digitale Fähigkeiten aus, etwa über Asset Management, SCADA Lösungen, Software Engineering, HMI und Condition Monitoring. Damit erweitert Powell die Mission um die Ebene der Transparenz und Steuerbarkeit, weil Zuverlässigkeit in kritischer Infrastruktur zunehmend auch von Daten, Monitoring und Automatisierung abhängt.

1.3Top Management: CEO Brett A. Cope

Als kritische Analysten würden wir Brett A. Cope weiterhin in Betracht ziehen. Hier drei nennenswerte Punkte, die für ihn sprechen:

Investiere wie

die Besten.

Das war die kostenlose Vorschau. Die vollständige Große Powell Industries-Analyse liest du als Premium-Mitglied:

Fair Value & Renditeerwartung — was die Aktie wirklich wert ist

Alle Kennzahlen, Chancen & Risiken — über 10 Jahre analysiert

Große Powell Industries kaufen, halten oder verkaufen — unsere klare Einschätzung

7 Tage gratis · danach 290 €/Jahr · jederzeit kündbar

26,8 %

Rendite p.a. seit 2010

100.000+

Mitglieder

400+

Aktienanalysen

Bereits Mitglied? Einloggen

Häufige Fragen zur Große Powell Industries Aktie

Ist die Große Powell Industries Aktie ein Kauf 2026?+

Powell Industries steht im Zentrum eines strukturellen Investitionszyklus, der durch Rechenzentren, Elektrifizierung, Netzmodernisierung und energieintensive Industrieprojekte angetrieben wird. Das Unternehmen fokussiert sich auf schlüsselfertige Schaltanlagen und modulare E-House-Lösungen für kritische elektrische Infrastruktur, also genau jene Systeme, bei denen Ausfallsicherheit, Sicherheit und technische Präzision oberste Priorität haben. Dieser Markt ist besonders, weil Projekte stark kundenspezifisch sind, hohe Engineering-Kompetenz erfordern und nur wenige Anbieter die notwendigen Zertifizierungen sowie Referenzen besitzen, was die Wettbewerbsintensität begrenzt.

Wie wird die Große Powell Industries Aktie bewertet?+

AlleAktien bewertet die Große Powell Industries Aktie anhand von DCF-Modellen, KGV, KUV, Dividendenrendite und dem AlleAktien Qualitätsscore (AAQS). Die vollständige Bewertung findest du in unserer Fundamentalanalyse.

Wo finde ich die Große Powell Industries Aktienanalyse?+

Die vollständige Große Powell Industries Aktienanalyse mit Fair Value, Kennzahlen, Chartanalyse und Kaufempfehlung findest du hier auf AlleAktien – fundiert recherchiert von AlleAktien Research.