Große Investmentbanken wie J.P. Morgan führen umfassendes Research zu wirtschaftlichen Entwicklungen und deren Auswirkungen auf den Aktienmarkt durch. Allerdings sind diese Berichte oft komplex geschrieben und enthalten wenige konkrete Einordnungen. Die Analysten von AlleAktien haben die wichtigsten Informationen aus dem neusten „Guide to the Markets“ von J.P. Morgan Asset Management für das laufende Quartal in diesem Beitrag für private Investoren eingeordnet.

1Inflation

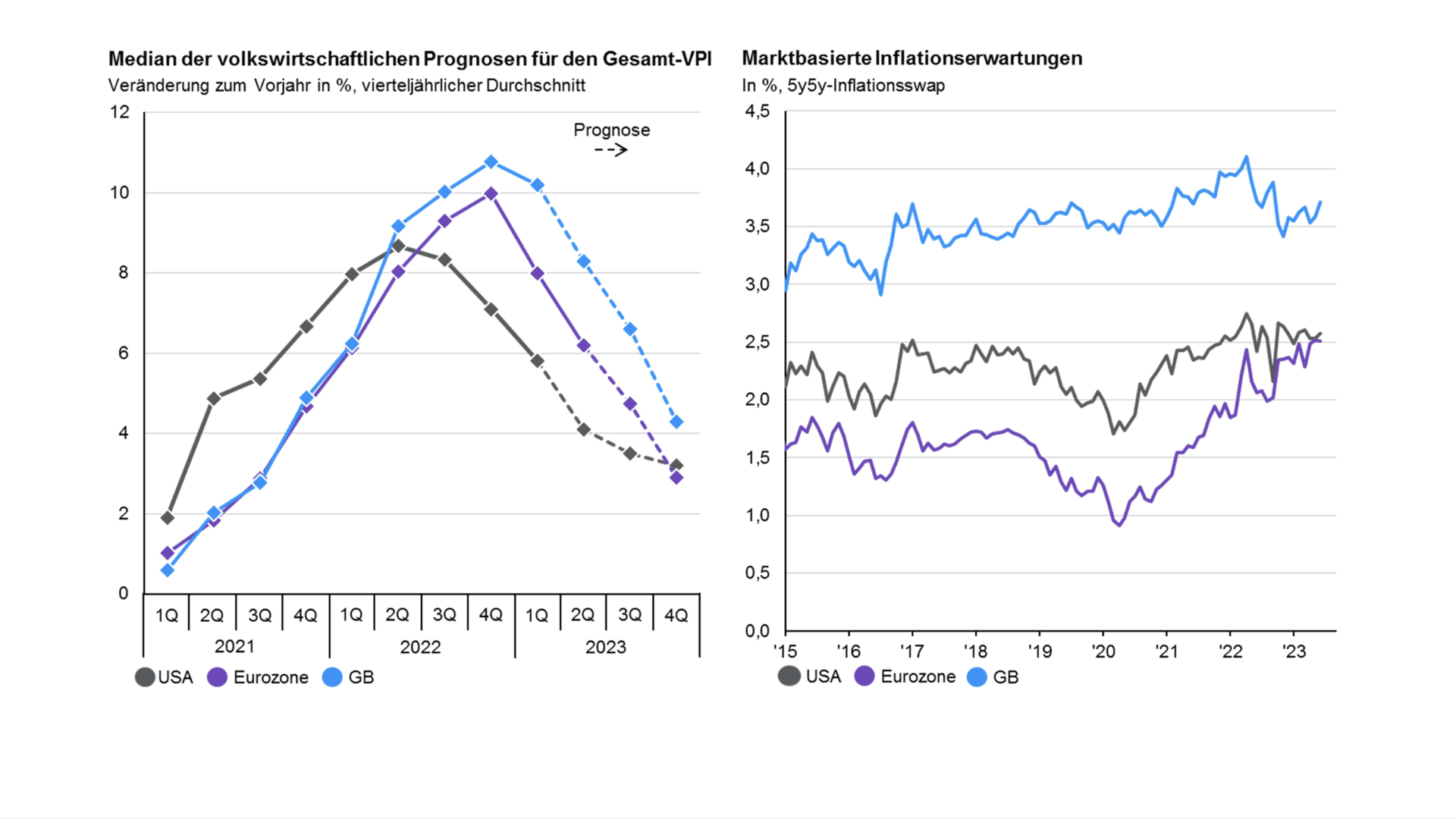

Die Analyse der aktuellen Inflationsentwicklungen ist für Investoren relevant, da sie direkte Auswirkungen auf die Kaufkraft, Zinssätze und langfristigen Renditen hat. Eine ansteigende Inflation kann dazu führen, dass die realen Renditen von Anlagen sinken, da die Kaufkraft des investierten Kapitals abnimmt. Investoren müssen daher ihre Portfolios entsprechend anpassen, um die Auswirkungen der Inflation zu berücksichtigen und ihre langfristigen Anlageziele zu erreichen.

Die Prognosen deuten darauf hin, dass die schlimmste Phase der Inflation bereits überstanden ist. Die drei betrachteten Wirtschaftsbereiche USA, Eurozone und Vereinigtes Königreich sind die größten Aktienmärkte der Welt. Zudem bilden sie die wichtigsten Währungen ab. Dennoch wird die Inflation über dem 2 %-Ziel der meisten Zentralbanken bleiben im laufenden Jahr. Damit sind weitere Zinsschritte möglich. Durch die Teuerung von Kapital werden insbesondere Wachstumskonzerne an den Börsen abgestraft, da sie oft auf Fremdkapital angewiesen sind.

2US-Konjunktur

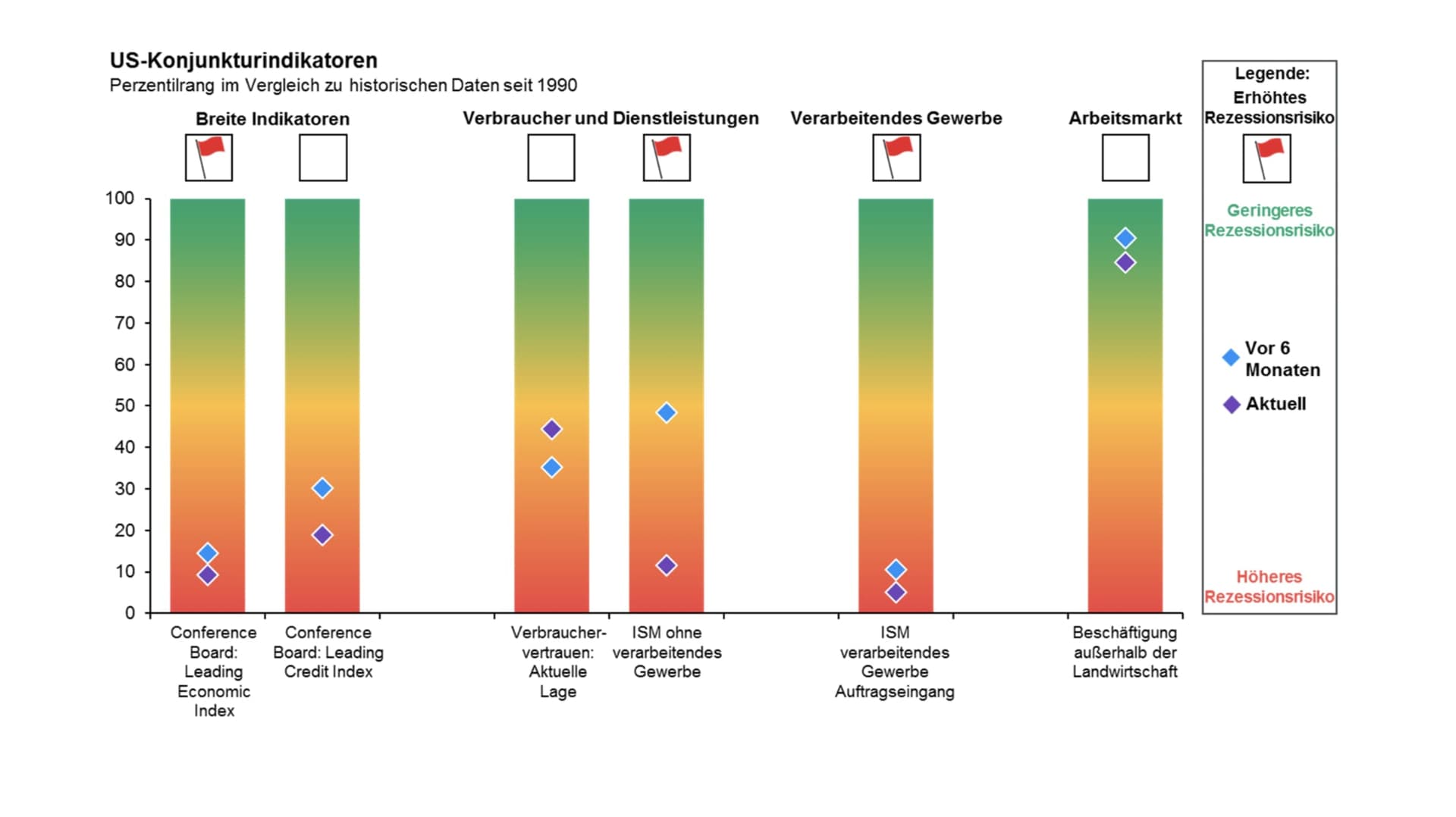

Die Analyse der US-Konjunktur ist wichtig für die Aktienmärkte, da die wirtschaftliche Gesundheit der USA einen erheblichen Einfluss auf die Unternehmensgewinne und das Investorenvertrauen hat. Positive Wirtschaftsdaten können zu steigenden Aktienkursen führen, da sie auf ein robustes Wachstum und attraktive Investitionsmöglichkeiten hindeuten. Umgekehrt können schlechte Konjunkturdaten zu Unsicherheit und fallenden Aktienkursen führen. Investoren müssen die Entwicklungen der US-Wirtschaft genau beobachten, um fundierte Anlageentscheidungen zu treffen.

Im historischen Vergleich der letzten Jahrzehnte liegt weiterhin das Risiko einer Rezession vor. Die Wirtschaft in den USA könnte sich in Folge der historisch schnellen Zinsanstiege verkleinern. Dies liegt auch an der ungewöhnlich hohen Beschäftigung in den USA. Sie treibt den Konsum an und sorgt damit für eine steigende Inflation, was wiederum stärkere Zinsanstiege zur Folge hat.

Der größte Risikofaktor ist das verarbeitende Gewerbe. Die Auftragslage ist historisch schlecht. In den letzten sechs Monaten verschlimmerte sich die Lage trotz besserer Inflationsaussichten und einer raschen Erholung von der Lieferkettenkrise 2022. Würden die USA in die Rezession rutschen, wäre ein weiterer Bärenmarkt wahrscheinlich.

3Konjunktur der Eurozone

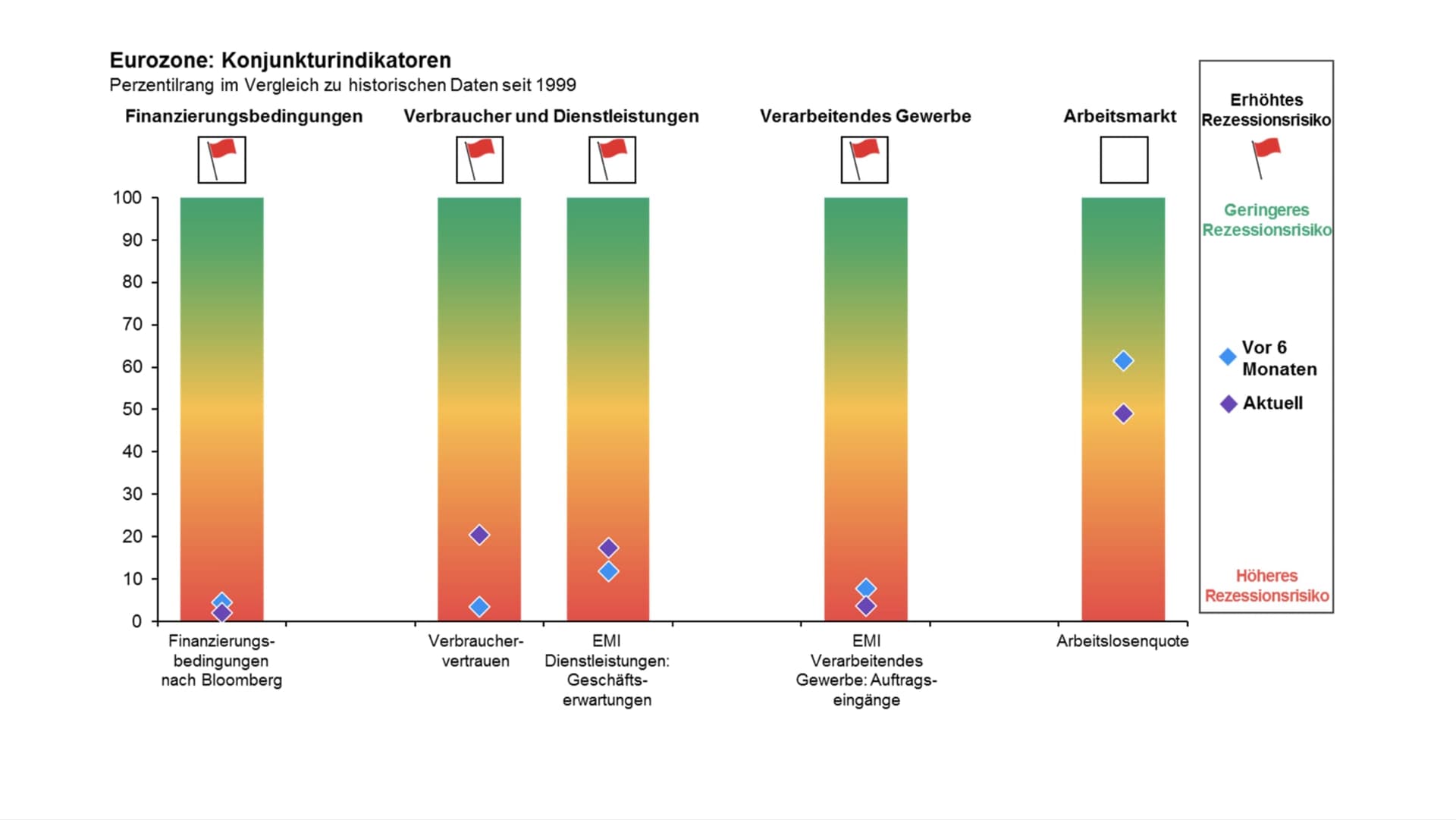

Die europäischen Aktienmärkte spielen oft eine kleinere Rolle in den Portfolios vieler Investoren im Vergleich zu den US-Märkten. Dennoch ist ein Blick auf die europäische Konjunktur entscheidend, da sie einen bedeutenden Einfluss auf die globalen Märkte und auf Unternehmen mit europäischer Ausrichtung hat.

Es ist nicht verwunderlich, dass die Eurozone näher an der Rezession steht als die USA. Der Markt wurde deutlich härter von dem Russland-Ukraine Krieg getroffen und die Inflationsbekämpfung begann später. Die EZB muss nun vorsichtiger als die US-amerikanische FED vorgehen, da die Konjunktur ohnehin schon stark leidet. Die europäischen Aktienmärkte werden damit mittelfristig weniger attraktiv als die amerikanischen.

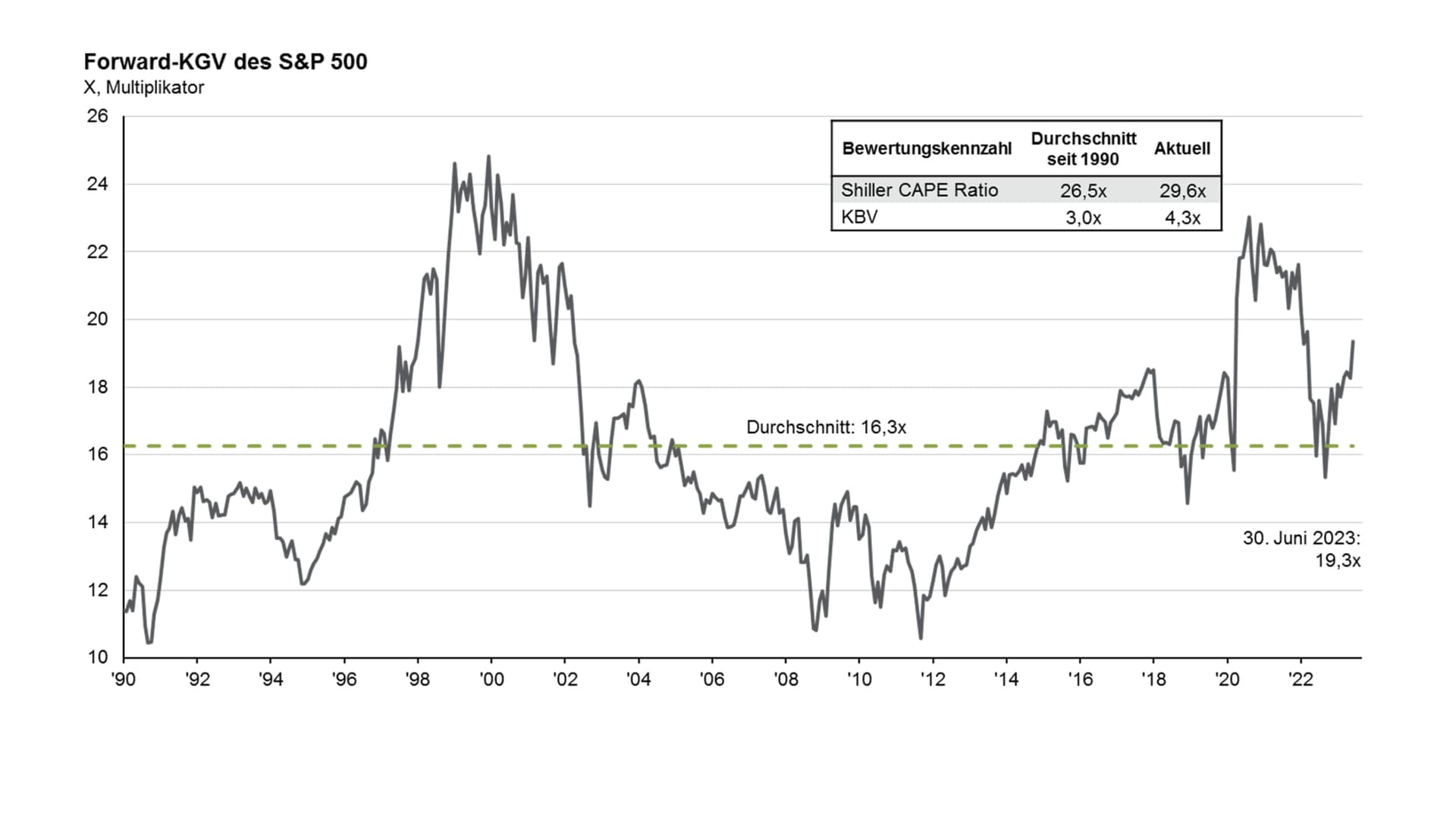

4S&P 500 Bewertung

Der S&P 500 ist ein Aktienindex, der die 500 größten börsennotierten Unternehmen in den USA umfasst. Er wird von dem Unternehmen Standard & Poor's (S&P) berechnet und ist einer der bekanntesten und am häufigsten verwendeten Aktienindizes weltweit. Der S&P 500 deckt etwa 80 % der gesamten Marktkapitalisierung der US-Aktienmärkte ab und dient als wichtiger Maßstab für die Performance des US-Aktienmarktes. Für viele Investoren bildet der S&P 500 den Kern des Aktienportfolios, beispielsweise bei einer Core-Satellite Strategie.

Die Börsenrallye führender Technologiekonzerne Anfang des Jahres hat dazu geführt, dass der S&P 500 historisch überbewertet ist, und das bei verhältnismäßig schlechten Wirtschaftsaussichten. KGV, KBV und auch die zyklisch angepasste Shiller CAPE Ratio weisen auf eine Überbewertung hin. Dies stellt das mittelfristige Potenzial der aktuellen positiven Marktphase infrage.

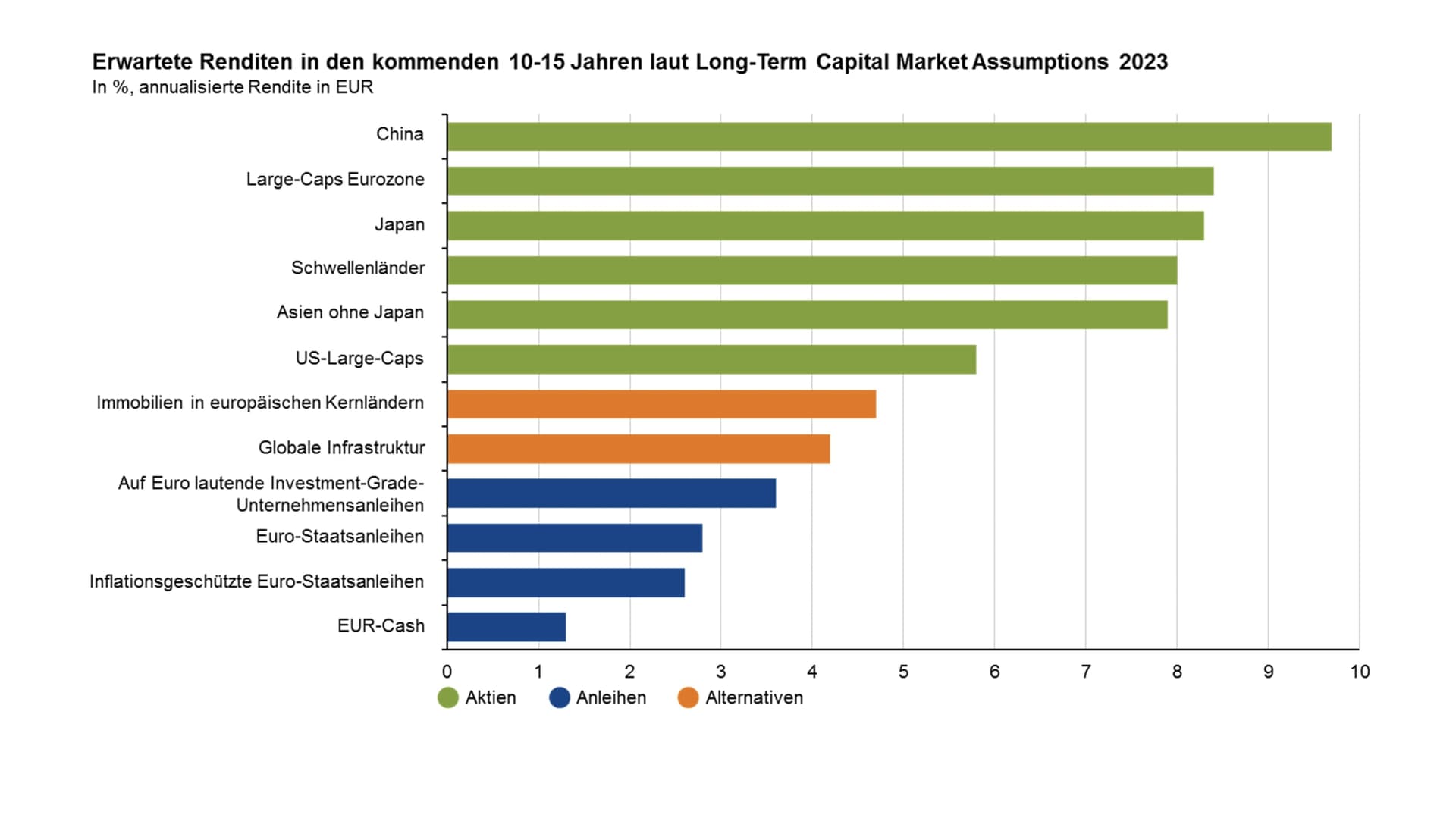

5Renditeprognosen

J.P.Morgan prognostiziert für verschiedene Anlagen und Regionen langfristige Renditen. Unter den 12 renditestärksten Anlagen belegen Aktien in verschiedenen Formen die 6 ersten Positionen. An erster Stelle steht der Wachstumsmarkt China. Die zunehmende Öffnung gegenüber internationalem Kapital eröffnet hier viele neue Chancen.

Allerdings ist stets das Rendite-Risiko-Verhältnis zu betrachten. Denn für alle prognostizierten Top-Performer ergeben sich aktuell noch große Herausforderungen. China kämpft mit der starken Überschuldung seiner Kommunen. Europa muss seine Energieversorgung vollständig neu denken. Japan leidet seit Jahrzehnten unter einer alternden Gesellschaft. Investoren dürfen hier nicht einfach nur das „Renditeversprechen“ sehen und müssen sich tiefgehender einarbeiten.

6Fazit

Die wirtschaftliche Lage ist weiterhin weltweit angespannt. Die Märkte werden in den nächsten Monaten voraussichtlich eine erhöhte Volatilität erleben. AlleAktien als langfristig orientiertes Equity-Research-Haus wird sich in den nächsten Monaten primär auf günstige Einstiegschancen und unterbewertete Unternehmen fokussieren.