Visa und Mastercard Aktienanalyse Update: Wie sich das Kreditkarten-Duopol gegen Stablecoins rüstet

Doch jetzt kündigt sich eine neue Ära an: Stablecoins – digitale Währungen, die an den US-Dollar gekoppelt sind – gewinnen rasant an Bedeutung und stellen das bewährte System klassischer Zahlungsabwickler infrage. Sie ermöglichen direkte Peer-to-Peer-Zahlungen, ganz ohne Banken, ganz ohne Intermediäre. Was für Konsumenten und Händler wie ein Befreiungsschlag wirkt, ist für Visa und Mastercard eine potenzielle Bedrohung im Kern ihres Geschäftsmodells. Visa und Mastercard reagieren mit ersten Blockchain-Initiativen und strategischen Partnerschaften. Doch es bleibt die große Frage: Reichen technische Fortschritte und starke Markenbindung aus, um den wachsenden Druck dezentraler Zahlungsalternativen abzuwehren?

Visa und Mastercard Aktie und Aktienanalyse

- Hauptsitz

- Vereinigte Staaten von Amerika

- Sektor

- Informationstechnologie

- Industrie

- Zahlungsverarbeitung

- Vergleich

- Visa / Mastercard

- Aktienkurs

- 300 EUR / 480 EUR

- Marktkapitalisierung

- 591 Mrd. EUR / 439 Mrd. EUR

- Umsatzwachstum Ø5 Jahre

- 10,46 % / 12,98 %

- Gewinnwachstum Ø5 Jahre

- 13,18 % / 14,96 %

- Bruttomarge

- 80,40 % / 96,30 %

- Nettomarge

- 54,16 % / 45,17 %

- Dividende

- 1,82 EUR / 2,80 EUR

- Dividendenrendite

- 0,61 % / 0,58 %

- Free Cash Flow Rendite

- 2,95 % / 2,92 %

- Datum

- 02.07.2025

1Geschäftsmodell der Zahlungsanbieter Visa und Mastercard

Visa Aktienanalyse: Der Kurs der Visa Aktie legte in den vergangenen drei Jahren rund 73 % zu.

Zwei Firmen lenken den globalen Zahlungsverkehr. Visa und Mastercard wickeln zusammen über 80 % aller Kartenzahlungen außerhalb Chinas ab. Fast jeder von uns nutzt täglich eines ihrer Netzwerke, egal ob online, an der Supermarktkasse oder auf Reisen. Damit verdienen sie jedes Mal mit – ohne selbst Kreditrisiken zu tragen. Ihr Geschäftsmodell ist genial simpel: Sie kassieren Gebühren für jede Transaktion, egal ob groß oder klein.

Margenstark wie kaum ein anderes Geschäftsmodell. Visa erzielt eine Gewinnmarge von rund 55 %, Mastercard liegt nur knapp unter 50 %. Das bedeutet: Von jedem Dollar Umsatz bleiben stolze als 55 Cent als Nettogewinn hängen. Kaum ein anderer Konzern weltweit kann mit solchen Margen glänzen – vor allem in einem so stabilen und wiederkehrenden Geschäftsfeld.

Ihr Wachstum läuft wie ein Uhrwerk. Seit Jahren wächst der Gewinn beider Unternehmen mit über 10 % pro Jahr. Digitalisierung, Online-Shopping und bargeldlose Zahlungen treiben das Wachstum weltweit weiter an. Wer auf stabile Cashflows und Marktführerschaft setzen will, kommt an Visa und Mastercard kaum vorbei – doch gerade das macht die Analyse so spannend.

Stablecoins könnten das Spiel komplett verändern. Stablecoins ermöglichen Zahlungen ohne Banken oder Kartennetzwerke – blitzschnell und nahezu kostenlos. Immer mehr Händler und Plattformen integrieren diese Technologie, weil sie Gebühren spart und internationale Zahlungen vereinfacht. Visa und Mastercard reagieren bereits mit Blockchain-Initiativen – doch die Gefahr einer echten Disruption ist real.

Mastercard Aktienanalyse: Der Kurs der Mastercard Aktie legte in den vergangenen drei Jahren rund 74 % zu.

Visa Aktienanalyse: Die Umsatz- und Gewinnentwicklung könnte kaum zuverlässiger sein.

Visa und Mastercard sind keine Banken.Sie betreiben dennoch eines der mächtigsten Geschäftsmodelle der Welt. Sie stellen das globale Zahlungsnetzwerk bereit, über das Banken, Händler und Konsumenten ihre Kartenzahlungen abwickeln. Jedes Mal, wenn du deine Karte im Supermarkt, beim Online-Shopping oder auf Reisen einsetzt, verdient Visa oder Mastercard mit – und das ganz ohne eigenes Kreditrisiko, denn sie vergeben selbst keine Kredite und verwalten keine Kundeneinlagen. Sie kassieren stattdessen Gebühren für die Nutzung ihres Netzwerks, die sogenannten Interchange- und Netzwerkgebühren.

Ihr tiefer Burggraben ist ihr gewaltiges globales Netzwerk. Milliarden Karten sind im Umlauf, Millionen Händler weltweit akzeptieren ihre Zahlungen. Dieses Netzwerk aufzubauen, hat Jahrzehnte gedauert, und neue Wettbewerber stoßen hier schnell an Grenzen. Ohne die Akzeptanz auf Händlerseite und das Vertrauen der Banken wäre kein Anbieter wettbewerbsfähig.

Ihr Geschäftsmodell wächst fast automatisch mit dem weltweiten Konsum. Steigen die Preise durch Inflation oder kaufen Menschen häufiger mit Karte ein, verdienen Visa und Mastercard anteilig mehr mit – ganz ohne zusätzliche Kosten. Dieses Modell skaliert perfekt: Jeder zusätzliche Dollar Umsatz kostet sie fast nichts, da die Infrastruktur längst aufgebaut ist. Genau diese Kombination aus minimalem Risiko, hoher Marge, tiefer Marktstellung und strukturellem Wachstum macht Visa und Mastercard zu zwei der profitabelsten Unternehmen der Welt.

Mastercard Aktienanalyse: Die Umsatz- und Gewinnentwicklung könnte kaum zuverlässiger sein.

Visa Aktienanalyse: Der Aktienkurs der Visa Aktie notiert derzeit rund 15 % über dem Fair Value.

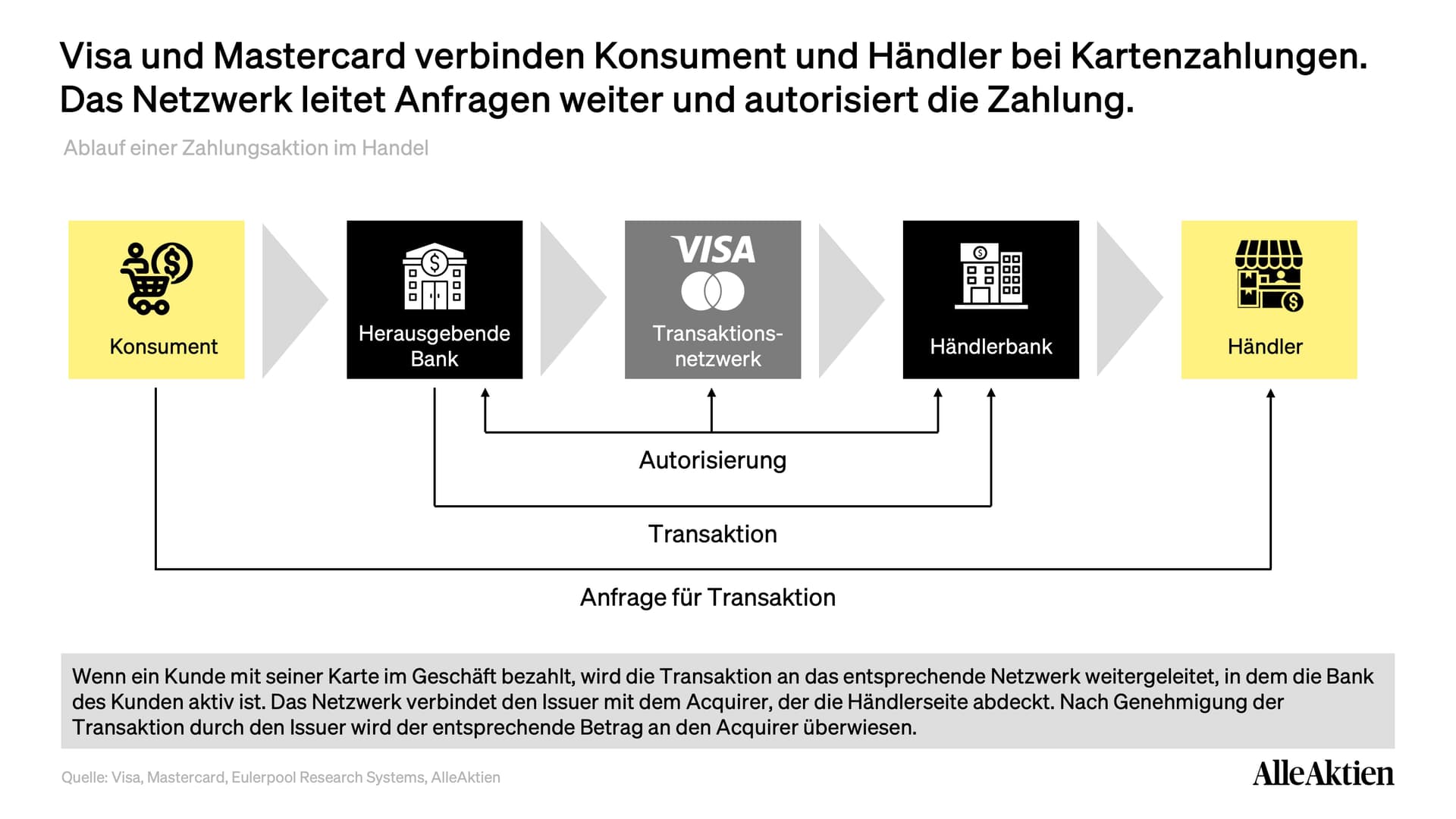

Um die Funktionsweise von Kreditkartenzahlungen zu verstehen, lohnt sich ein genauer Blick auf den Ablauf einer typischen Transaktion. Diese umfasst fünf zentrale Teilnehmer:Konsument. Er initiiert die Transaktion, indem er mit seiner Kredit- oder Debitkarte eine Ware oder Dienstleistung bezahlt.Händler. Dieser verkauft das Produkt oder die Dienstleistung und benötigt eine Möglichkeit, Zahlungen zu empfangen.Herausgebende Bank (Issuer). Sie hat die Kredit- oder Debitkarte an den Konsumenten ausgegeben und trägt die Verantwortung für die Autorisierung der Zahlung.Händlerbank (Acquirer). Diese Bank betreut den Händler, verwaltet sein Konto und sorgt dafür, dass Zahlungen bei ihm ankommen.Transaktionsnetzwerk (z. B. Visa oder Mastercard). Es verbindet die herausgebende Bank und die Händlerbank miteinander, überträgt Zahlungsanfragen und genehmigt Transaktionen.Sobald der Konsument seine Karte vorhält oder einsteckt, sendet der Händler eine Zahlungsanfrage an seine Händlerbank. Diese leitet sie über das Transaktionsnetzwerk an die herausgebende Bank des Kunden weiter. Dort wird geprüft, ob der Kunde über ausreichend Deckung verfügt und ob die Transaktion legitim ist. Nach Genehmigung durch die herausgebende Bank wird der Betrag an die Händlerbank überwiesen und dem Händler gutgeschrieben.Das Besondere an diesem System ist, dass Netzwerke wie Visa und Mastercard als zentrale Schaltstelle fungieren und jede Transaktion technisch ermöglichen. Sie selbst vergeben keine Kredite und verwalten keine Konten, sondern stellen die Plattform bereit, auf der Milliarden Zahlungen täglich sicher abgewickelt werden. Dadurch entsteht ein extrem stabiler, skalierbarer Einnahmestrom – unabhängig davon, ob der Kunde seine Karte von einer US-Bank, einer europäischen Bank oder einer asiatischen Bank erhalten hat. Genau dieses globale Netzwerk mit hoher Sicherheit und Zuverlässigkeit macht Visa und Mastercard unersetzlich in der modernen Payment-Infrastruktur.

Mastercard Aktienanalyse: Der Aktienkurs der Mastercard Aktie notiert derzeit rund 12 % über dem Fair Value.

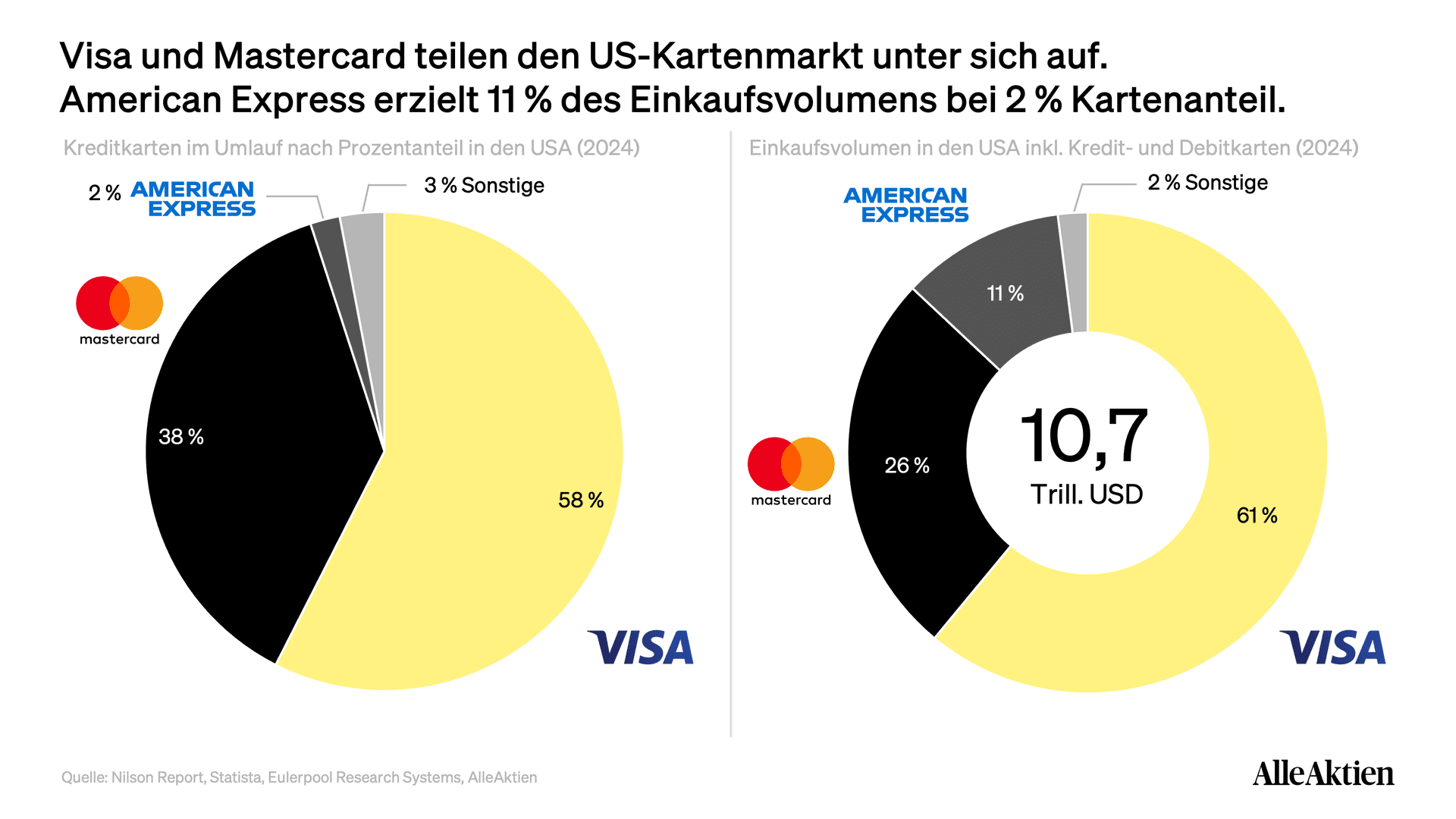

Visa bleibt der klare Marktführer im US-Kreditkartengeschäft mit 58 % Kartenanteil und 61 % Einkaufsvolumen. Mastercard hält stabile 38 % der Karten und 26 % des Volumens. American Express hingegen zeigt ein vergleichsweise starkes Transaktionsvolumen (11 %) bei nur 2 % Kartenanteil, da ihre Karten vor allem im Premiumsegment eingesetzt werden. Die Dominanz von Visa und Mastercard zeigt den hohen Burggraben dieser Netzwerke im US-Markt.

Investiere wie

die Besten.

Das war die kostenlose Vorschau. Die vollständige Visa und Mastercard-Analyse liest du als Premium-Mitglied:

Fair Value & Renditeerwartung — was die Aktie wirklich wert ist

Alle Kennzahlen, Chancen & Risiken — über 10 Jahre analysiert

Visa und Mastercard kaufen, halten oder verkaufen — unsere klare Einschätzung

7 Tage gratis · danach 290 €/Jahr · jederzeit kündbar

26,8 %

Rendite p.a. seit 2010

100.000+

Mitglieder

400+

Aktienanalysen

Bereits Mitglied? Einloggen