Lockheed Martin Aktienanalyse Update: Starke Auftragslage sichert langfristiges Wachstum

Trotz der dominanten Marktstellung und eines stabil wachsenden globalen Rüstungsmarktes, der durch geopolitische Spannungen weiter Rückenwind erhält, geriet die Aktie zuletzt unter Druck. Grund dafür waren unter anderem enttäuschende Auftragseingänge, verzögerte Auslieferungen bei wichtigen Programmen sowie Unsicherheit rund um das US-Verteidigungsbudget. Dazu kamen verhaltene Ausblicke für das laufende Jahr – und das, obwohl der Markt für Verteidigungstechnologie so stark wächst wie lange nicht mehr. Gerade deshalb lohnt sich jetzt ein genauer Blick: Denn während viele Anleger die Aktie kurzfristig links liegen lassen, könnten sich für langfristige Investoren interessante Chancen ergeben. Was hinter dem jüngsten Rücksetzer steckt und wie es um die Zukunft von Lockheed Martin bestellt ist, erfährst Du im folgenden Update.

Lockheed Martin Aktie und Aktienanalyse

- Hauptsitz

- Vereinigte Staaten von Amerika

- Sektor

- Industrie

- Industrie

- Luft- und Raumfahrt & Verteidigung

- Kurs

- 410,50 EUR

- Marktkapitalisierung

- 96,60 Mrd. EUR

- Umsatzwachstum Ø10 Jahre

- 6,43 %

- Gewinnwachstum Ø10 Jahre

- 4,45 %

- Gewinnmarge

- 7,51 %

- KGVe

- 16,5

- KGVe Ø10 Jahre

- 18,2

- Dividende

- 11,62 EUR

- Dividendenrendite

- 2,82 %

- Free Cash Flow Rendite

- 4,66 %

- Datum

- 14.05.2025

1Lockheed Martin Aktie: Geschäftsmodell im Kurzüberblick

Lockheed Martin Aktienanalyse

Die USA sind ein verlässlicher Großkunde – mit Milliardenaufträgen auf Jahre hinaus.Lockheed Martin steht seit Jahrzehnten ganz oben auf der Liste des Pentagons. Kein anderer Konzern ist so tief in die sicherheitspolitische Infrastruktur der USA eingebunden. Das schafft Planbarkeit, Cashflows – und ein Geschäftsmodell mit eingebautem Burggraben.

Der Konzern ist weltweit führend bei militärischer Luftfahrttechnik. Ob F-22, F-35 oder C-130 – Lockheed liefert gleich mehrere der modernsten Kampf- und Transportflugzeuge der Welt. Wer künftig in Verteidigung investiert, kommt an diesen Plattformen nicht vorbei. Das sorgt für enorme Skaleneffekte und technologische Markteintrittsbarrieren.

Trotz Kriegsfantasie: Die Aktie ist fundamental fair bis günstig bewertet. Während andere Verteidigungswerte heiß gelaufen sind, liegt das erwartete KGV von Lockheed unter dem Durchschnitt der letzten fünf bzw. zehn Jahre. Gleichzeitig wächst der Gewinn solide zweistellig. Wer Value mit Rüstungsdynamik sucht, sollte hier genau hinsehen.

Die Dividende ist stark, stabil – und wächst seit über 20 Jahren. Lockheed Martin schüttet seine Dividende nicht nur zuverlässig seit 39 Jahren ohne Kürzung aus, sondern steigert sie auch jedes Jahr seit 22 Jahren ohne Unterbrechung – das schaffen selbst viele Konsumriesen nicht. Für Einkommensinvestoren ist das ein echtes Qualitätsmerkmal.

Lockheed Martin Aktienanalyse

Lockheed Martin kombiniert das Beste aus zwei Welten: Technologische Exzellenz und sicherheitspolitische Relevanz. Einerseits produziert das Unternehmen modernste Kampfsysteme – darunter den F-35, das weltweit führende Mehrzweckkampfflugzeug. Andererseits entwickelt Lockheed hochkomplexe Lösungen für Weltraumtechnologie, Raketenabwehr und vernetzte Verteidigungssysteme.Die Geschäftstätigkeit verteilt sich auf mehrere Schlüsselbereiche:Aeronautics: Der Bau und die Wartung von Kampfflugzeugen wie F-35, F-22 oder C-130J machen diesen Bereich zum größten Umsatzträger.Missiles and Fire Control: Hier entstehen Präzisionswaffen, Luftabwehrsysteme und Feuerleittechnologien für militärische Einsätze weltweit.Rotary and Mission Systems: In diesem Segment liefert Lockheed Marineelektronik, Helikopter (z. B. Black Hawk) und Systemintegration.Space: Von Satelliten über Raketensysteme bis hin zu Aufklärungstechnik für NASA und das US-Militär – Lockheed bleibt auch im All führend.Was das Geschäftsmodell so besonders macht?Lockheed Martin kontrolliert große Teile der Verteidigungswertschöpfung – von der Forschung über die Entwicklung bis hin zur Wartung ganzer Flottensysteme. Der enge Zugang zu staatlichen Auftraggebern, jahrzehntelange Partnerschaften mit dem Pentagon und extrem hohe Eintrittsbarrieren schaffen einen tiefen Burggraben gegenüber Wettbewerbern.Der Konzern wächst stabil – getragen von steigenden Verteidigungsausgaben und einer global angespannten Sicherheitslage. Wer langfristig auf militärische Hochtechnologie setzt, kommt an diesem Giganten kaum vorbei.

Lockheed Martin Aktienanalyse

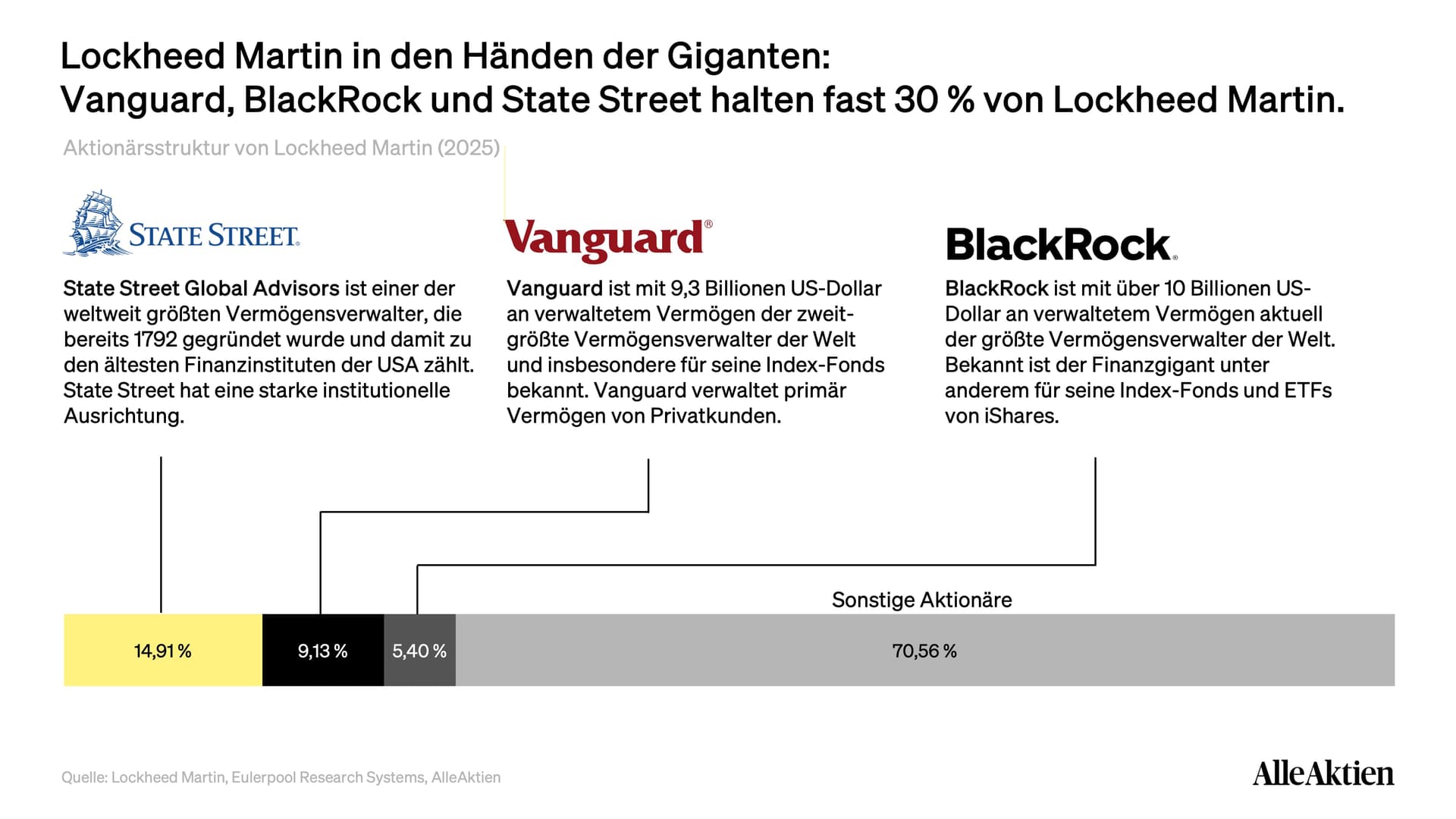

1. State Street Global Advisors – 14,91 %

State Street gehört zu den „Big Three“ der US-Vermögensverwalter und ist besonders stark im Bereich institutioneller ETFs positioniert. Die Beteiligung an Lockheed Martin resultiert überwiegend aus der Aufnahme des Unternehmens in breit gestreute Indexprodukte, darunter Verteidigungs-, Industrie- und ESG-orientierte Fonds. Für Lockheed Martin bedeutet dies eine stabile Aktionärsbasis und die Anerkennung als führendes, sicherheits- und wachstumsorientiertes Industrieunternehmen.

2. The Vanguard Group – 9,13 %

Vanguard zählt zu den größten Vermögensverwaltern weltweit und verfolgt eine langfristig orientierte, passive Anlagestrategie über Indexfonds. Die Beteiligung an Lockheed Martin reflektiert das Vertrauen in dessen stabiles Geschäftsmodell, stetige Dividendenpolitik und strategische Relevanz in der Verteidigungsindustrie. Trotz fehlendem operativem Einfluss nimmt Vanguard aufgrund seiner Größe eine gewichtige Rolle bei Abstimmungen auf Hauptversammlungen ein.

3. BlackRock Institutional Trust Company – 5,40 %

Als weltweit größter Vermögensverwalter ist BlackRock mit seiner iShares-Plattform in zahlreichen passiven Produkten engagiert, in denen auch Lockheed Martin vertreten ist. Die Beteiligung signalisiert Vertrauen in die geopolitische Bedeutung, technologische Führungsrolle und finanzielle Stabilität des Unternehmens. Zudem setzt BlackRock zunehmend auf ESG-Initiativen, was die Aufmerksamkeit auf Nachhaltigkeit und Unternehmensführung bei Lockheed Martin weiter verstärkt.

Investiere wie

die Besten.

Das war die kostenlose Vorschau. Die vollständige Lockheed Martin-Analyse liest du als Premium-Mitglied:

Fair Value & Renditeerwartung — was die Aktie wirklich wert ist

Alle Kennzahlen, Chancen & Risiken — über 10 Jahre analysiert

Lockheed Martin kaufen, halten oder verkaufen — unsere klare Einschätzung

7 Tage gratis · danach 290 €/Jahr · jederzeit kündbar

26,8 %

Rendite p.a. seit 2010

100.000+

Mitglieder

400+

Aktienanalysen

Bereits Mitglied? Einloggen