Airbus Aktienanalyse Update: Boeing zerstört sich selbst — warum Airbus auf Jahre der einzige Gewinner bleibt

Airbus steht heute an einem strategisch entscheidenden Punkt. Nach der tiefsten Krise der Luftfahrtgeschichte hat sich die globale Nachfrage schneller erholt als erwartet, während gleichzeitig die Produktionskapazitäten strukturell begrenzt sind, was die Preissetzungsmacht der Hersteller stärkt. Der Luftfahrtmarkt ist ein Duopol mit extrem hohen Eintrittsbarrieren, jahrzehntelangen Entwicklungszyklen und enormen Skaleneffekten, weshalb Marktanteile langfristig stabil bleiben und Auftragsbücher oft viele Jahre in die Zukunft reichen.

Airbus Aktie und Aktienanalyse

- Hauptsitz

- Niederlande

- Sektor

- Industrie

- Industrie

- Luft- und Raumfahrt & Verteidigung

- Kurs

- 182,40 EUR

- Marktkapitalisierung

- 152,30 Mrd. EUR

- Ø Umsatzwachstum 5 Jahre

- 6,76 %

- Ø Gewinnwachstum 5 Jahre

- -

- Nettomarge

- 6,11 %

- KGVe

- 23,3

- Ø KGV 5 Jahre

- 25,1

- Dividendenrendite

- 1,36 %

- Datum

- 11.03.2026

1Geschäftsmodell von Airbus Kurzüberblick

Airbus verkauft nicht nur Flugzeuge – Airbus verkauft Produktionsslots. Wenn du Airbus verstehen willst, musst du verstehen, dass hier nicht einfach Metall ausgeliefert wird. Airlines kaufen sich Jahre im Voraus einen Platz in der Produktionspipeline. In einem Markt mit begrenzter Kapazität wird Verfügbarkeit zur Macht. Wer Slots kontrolliert, kontrolliert das Wachstum der Branche.

80 % der weltweiten Nachfrage liegen genau dort, wo Airbus dominiert. Der zukünftige Luftfahrtboom spielt sich im Single-Aisle-Segment ab. Genau hier führt Airbus mit der A320neo-Familie den Markt an. Das bedeutet: Der strukturelle Wachstumstreiber der Branche liegt exakt im Kernbereich von Airbus. Diese Position verschafft dem Unternehmen einen enormen operativen Hebel.

Geopolitik verschiebt gerade das Kräfteverhältnis im Duopol. Der China-Deal ist kein isolierter Auftrag, sondern ein Signal. Während geopolitische Spannungen Boeing belasten, profitiert Airbus von seiner europäischen Verankerung. In einem Duopol wirken Marktanteilsverschiebungen überproportional. Jede gewonnene Bestellung stärkt Skaleneffekte und Cashflows nachhaltig.

NATO-Ausgaben könnten Airbus zum sicherheitspolitischen Profiteur machen. Bis 2035 diskutieren NATO-Staaten Verteidigungsausgaben von bis zu fünf Prozent des BIP. Airbus Defence and Space steht genau in diesem Spannungsfeld aus Militärtransportern, Satelliten und Sicherheitslösungen. Damit entsteht ein zweiter struktureller Wachstumsmotor neben der zivilen Luftfahrt. Airbus wird dadurch weniger zyklisch, als viele Anleger vermuten.

Das Geschäftsmodell: So verdient Airbus sein Geld, ganz konkret Stell dir Airbus wie eine industrielle Wertschöpfungskette vor, die mit einem einzigen Ereignis ihren Umsatz „scharf schaltet“: der Auslieferung des Flugzeugs. Bei Verkehrsflugzeugen schließen Airlines Jahre im Voraus Kaufverträge ab, sichern sich Slots in der Produktion und zahlen über die Bauzeit hinweg Anzahlungen sowie sogenannte Pre Delivery Payments, bevor der Großteil des Umsatzes bei der Übergabe des Jets realisiert wird. Genau dieses Modell macht Airbus planbarer als viele andere Industriekonzerne, weil ein großer Teil der Produktion bereits durch feste Aufträge und Meilensteinzahlungen abgesichert ist. Dazu kommen Helikopter, Verteidigungs und Raumfahrtprogramme sowie ein wachsendes Servicegeschäft, das über Wartung, Ersatzteile, digitale Lösungen und Verfügbarkeitsverträge wiederkehrende Erlöse generiert.Die strategische Stärke: Produktionsmacht und Plattformökonomie Wenn du dir Airbus ansiehst, fällt dir eine ungewöhnliche Stärke auf: Airbus verkauft nicht nur Metall, Triebwerke und Avionik, sondern vor allem Produktionskapazität. In einem Markt, in dem Airlines ihre Flotten Jahre im Voraus planen müssen, zählt der Zugang zu Lieferpositionen fast so viel wie der Preis. Airbus hat mit der A320neo Familie eine Plattform geschaffen, die den Kern des globalen Flugverkehrs abdeckt und sich in Varianten skalieren lässt, wodurch Airbus Entwicklungskosten über enorme Stückzahlen streckt und zugleich eine breite Kundenbasis bedient. Diese Plattformlogik zieht sich bis in Services, weil jedes ausgelieferte Flugzeug später Ersatzteile, Wartung, Upgrades und datenbasierte Optimierung nachfragt.

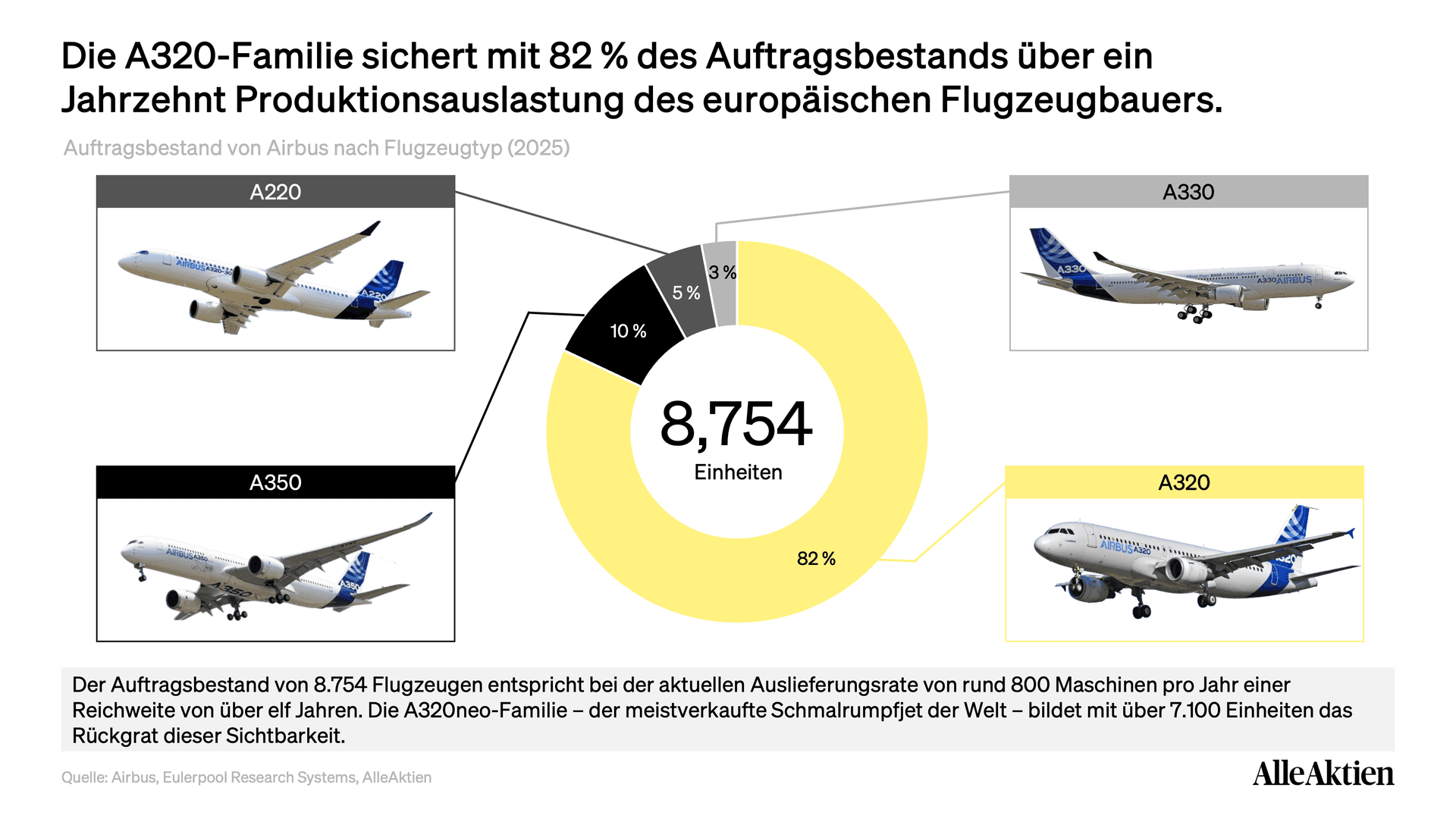

Der tiefe Burggraben: Warum du dieses Geschäft kaum kopieren kannst. Der Luftfahrtmarkt funktioniert wie ein Duopol mit Betonwänden. Zwei Faktoren verriegeln die Tür für neue Angreifer: Erstens verschlingt die Entwicklung eines modernen Verkehrsflugzeugs gigantische Budgets, dauert viele Jahre und erfordert Zertifizierungskompetenz, die du nicht schnell aufbaust. Zweitens brauchst du ein globales Lieferantennetzwerk, industrielle Prozessqualität und eine Kundenbasis, die dir über Jahrzehnte vertraut, weil Airlines keine Experimente mit ihrer Flottenzuverlässigkeit finanzieren. Das Ergebnis siehst du im Auftragsbestand: Allein bei den Verkehrsflugzeugen lag der Backlog 2025 bei 8.754 Jets, also faktisch ein mehrjähriger Produktionspuffer. Diese Bestandsgröße macht Airbus nicht unverwundbar, aber sie macht Angriffe durch neue Wettbewerber ökonomisch unattraktiv.

Der konstante Wachstumskurs: Woher die verlässliche Dynamik kommt. Airbus hängt nicht nur am Konjunkturzyklus, sondern an zwei strukturellen Kräften: globaler Mobilität und Flottenmodernisierung. Airlines ersetzen ältere, weniger effiziente Flugzeuge, weil Kerosinkosten, Auslastung und Regulatorik den wirtschaftlichen Druck erhöhen, und sie erweitern Flotten, wenn Verkehrsmärkte langfristig wachsen. Gleichzeitig schiebt die Industrie ihre Kapazitäten nur langsam hoch, weil Lieferketten, Triebwerksverfügbarkeit und Qualitätsanforderungen jede Produktionssteigerung begrenzen. Genau diese Kombination aus anhaltender Nachfrage und begrenztem Angebot stützt die Preisdurchsetzung und füllt die Bücher, wie der starke Auftragsbestand und die weiterhin hohen Bestellungen in den letzten Jahren zeigen. Und je größer die installierte Flotte wird, desto stärker zahlt das Servicegeschäft in wiederkehrende Erlöse ein, etwa über Flight Hour Services mit festen Stundenraten, die Airbus näher an den laufenden Betrieb seiner Kunden rücken.

Investiere wie

die Besten.

Das war die kostenlose Vorschau. Die vollständige Airbus-Analyse liest du als Premium-Mitglied:

Fair Value & Renditeerwartung — was die Aktie wirklich wert ist

Alle Kennzahlen, Chancen & Risiken — über 10 Jahre analysiert

Airbus kaufen, halten oder verkaufen — unsere klare Einschätzung

7 Tage gratis · danach 290 €/Jahr · jederzeit kündbar

26,8 %

Rendite p.a. seit 2010

100.000+

Mitglieder

400+

Aktienanalysen

Bereits Mitglied? Einloggen