VF Corporation Aktienanalyse Update: Der gefallene Markenriese vor dem Comeback

Der starke Kursverfall der VF-Corporation-Aktie überraschte viele Anleger. Trotz langfristig wachsendem globalen Bekleidungsmarkt geriet das Unternehmen durch strategische Fehlentscheidungen, den Nachfragerückgang bei Vans und eine hohe Verschuldung unter Druck, sodass der Markt das Vertrauen verlor. Genau hier entsteht jedoch die Chance: Während viele Investoren VF Corporation abgeschrieben haben, treibt das Management die Neuausrichtung voran. Erste Fortschritte treffen auf extrem niedrige Erwartungen und eröffnen Anlegern eine attraktive Turnaround-Konstellation.

VF Corporation Aktie und Aktienanalyse

- Hauptsitz

- Vereinigte Staaten von Amerika

- Sektor

- Zyklischer Konsum

- Industrie

- Bekleidung

- Kurs

- 15,48 EUR

- Marktkapitalisierung

- 5,99 Mrd. EUR

- Ø Umsatzwachstum 5 Jahre

- 0,57 %

- Ø Gewinnwachstum 5 Jahre

- -

- Nettomarge

- 0,00 %

- KGVe

- 25,3

- Ø KGV 5 Jahre

- 63,3

- Dividendenrendite

- 1,98 %

- Datum

- 31.12.2025

1Geschäftsmodell von VF Corporation Kurzüberblick

Ein Markenimperium am Tiefpunkt und genau das macht es spannend. Die VF Corporation vereint ikonische Marken, die weltweit fest im Alltag der Konsumenten verankert sind. Vans, The North Face und Timberland sind keine Trends, sondern Kulturgüter. Dass ein solches Markenportfolio zeitweise wie ein struktureller Verlierer bewertet wird, ist selten. Genau diese Diskrepanz zwischen Markenwert und Aktienkurs macht den Case so außergewöhnlich.

Der Markt unterschätzt, wie schnell Stimmungen drehen können. Im Bekleidungssektor liegen die Erwartungen derzeit am Boden. Das zeigt sich daran, dass selbst durchschnittliche Quartalszahlen bei Wettbewerbern massive Kurssprünge ausgelöst haben. VF Corporation hat zuletzt Umsatz und Gewinn übertroffen und gleichzeitig die Probleme bei Vans spürbar eingedämmt. In einem solchen Umfeld kann aus kleinen Fortschritten schnell eine große Neubewertung entstehen.

Ein CEO, der nicht redet, sondern investiert. Mit Bracken Darrell steht ein ausgewiesener Turnaround-Spezialist an der Spitze. Er hat nicht nur einen klaren Plan, sondern auch eigenes Kapital investiert. Solche Insiderkäufe sind selten Zufall und senden ein starkes Signal an den Markt. Wenn das Management selbst überzeugt ist, lohnt es sich für Anleger genau hinzuschauen.

Extremes Gewinnhebelpotenzial trifft auf niedrige Bewertung. Für die kommenden Jahre wird eines der höchsten Gewinnwachstumsprofile im Wettbewerbsumfeld erwartet. Gleichzeitig wird dieses Wachstum noch nicht voll in der Bewertung reflektiert. Das macht die Aktie besonders interessant für Anleger, die nicht Perfektion suchen, sondern asymmetrische Chancen. Gelingt der Turnaround, kann aus dem heutigen Sorgenkind ein klarer Outperformer werden.

Die VF Corporation ist kein gewöhnlicher Bekleidungskonzern, sondern eine globale Markenholding, deren Geschäftsmodell auf dem langfristigen Aufbau ikonischer Konsumgütermarken basiert. Statt kurzlebigen Modetrends hinterherzulaufen, entwickelt VF ein breites Markenportfolio, das über Jahrzehnte hinweg vom strukturellen Wachstum des globalen Bekleidungsmarktes profitiert.VF Corporation vereint eine Vielzahl international bekannter Marken unter einem Dach. Zu den wichtigsten Kernmarken zählen:Vans: Eine der ikonischsten Streetwear- und Skate-Marken der Welt mit hoher Relevanz bei jungen Zielgruppen.The North Face: Eine globale Premium-Outdoor-Marke, die Performance, Funktionalität und Lifestyle verbindet.Timberland: Bekannt für robuste Schuhe und Outdoor-Bekleidung mit starker Urban- und Workwear-DNA.Darüber hinaus gehören zahlreiche weitere Marken zum Konzern, unter anderem aus den Bereichen Outdoor, Action Sports und Lifestyle. Dieses breite Portfolio erlaubt es VF, unterschiedlichste Konsumtrends, Zielgruppen und Preispunkte gleichzeitig zu bedienen. Schwächen einzelner Marken können so durch Stärke in anderen Bereichen ausgeglichen werden, was die Ertragsbasis stabilisiert.

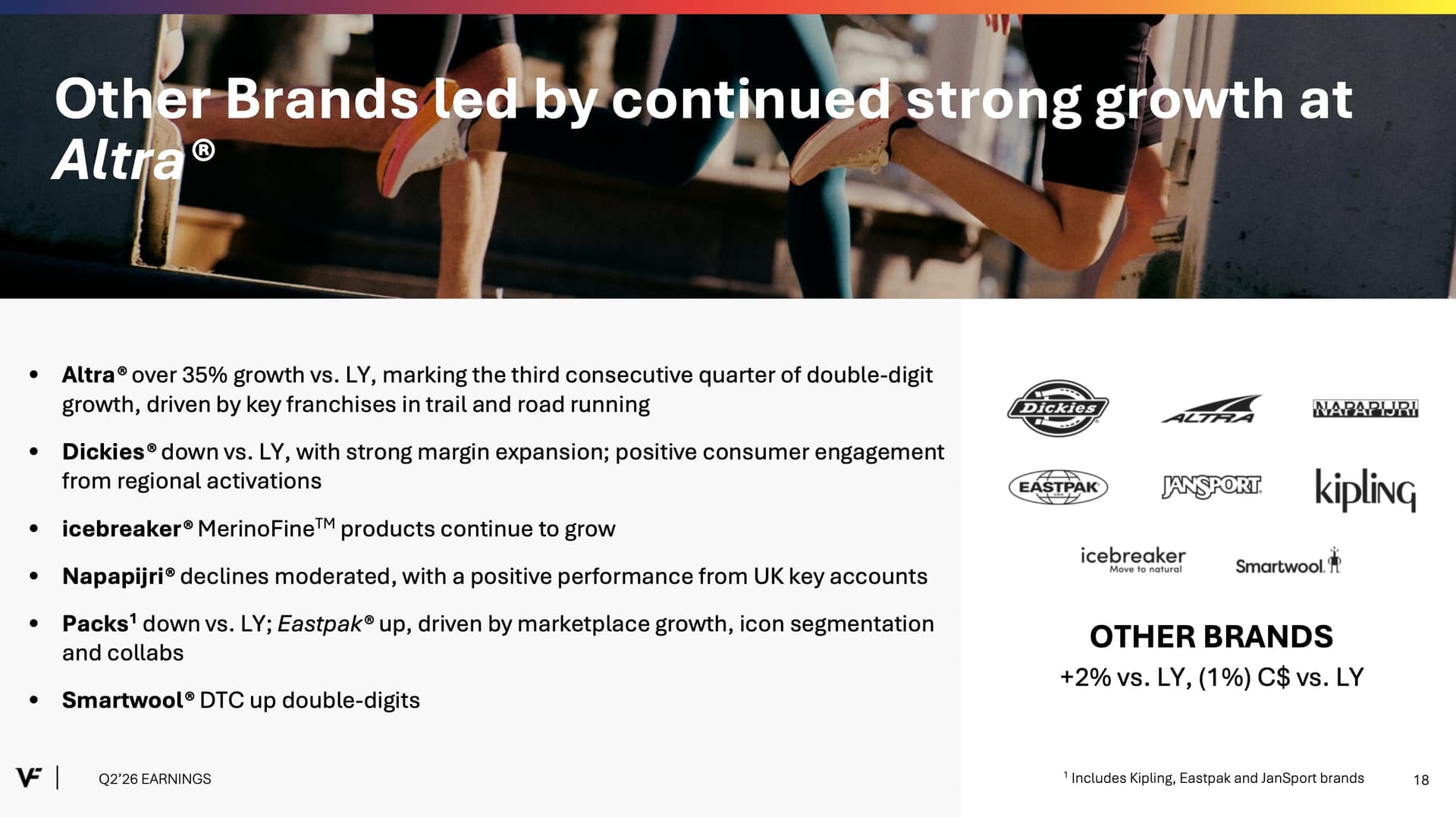

Die traditionsreiche Workwear-Marke Dickies war lange Teil dieses Portfolios, wurde jedoch im Zuge der strategischen Neuausrichtung verkauft. Mit dem Verkauf hat VF bewusst Ballast abgeworfen, Kapital freigesetzt und die Komplexität reduziert, um sich klar auf die margenstärksten, global skalierbaren Kernmarken zu konzentrieren.

Das Besondere: Markenführung als skalierbares System. Der Kern des Geschäftsmodells liegt in der Fähigkeit, viele Marken parallel zu führen, ohne ihre Identität zu verwässern. Jede Marke agiert eigenständig mit klarer Positionierung, während Einkauf, Produktion, Logistik und Vertrieb zentral gebündelt werden. VF kombiniert kreative Markenarbeit mit industrieller Effizienz und schafft so Skaleneffekte, die kleinere Wettbewerber kaum erreichen können.

Der tiefe Burggraben: Markenloyalität, Kultur und Infrastruktur. Der Burggraben von VF Corporation ist vielschichtig und schwer zu kopieren. Er basiert nicht auf Patenten oder Technologie, sondern auf jahrzehntelang aufgebauter Markenloyalität. Marken wie Vans oder The North Face sind tief in der Konsumkultur verankert und stehen für Authentizität, Geschichte und Vertrauen. Kunden wechseln diese Marken nicht beliebig, selbst wenn Wettbewerber kurzfristig günstiger sind.

Hinzu kommt eine globale Infrastruktur aus Lieferketten, Produktionspartnern, Distributionskanälen und direkten Kundenzugängen. Der Aufbau dieses Systems hat Jahrzehnte gedauert und erfordert enorme Investitionen. Neue Wettbewerber können einzelne Trends bedienen, aber kaum ein vergleichbares Markenökosystem mit dieser Reichweite, Effizienz und Wiedererkennbarkeit schaffen. Genau diese Kombination schützt VF vor aggressivem Preiskampf und sorgt für wiederkehrende Umsätze.

Fazit:VF Corporation ist kein zyklischer Modeanbieter, sondern ein diversifizierter Markenverbund mit tiefem Burggraben. Wenn dieses Geschäftsmodell diszipliniert geführt wird, wirkt es wie ein langfristiger Konsum-Compounder, der Markenwert, Cashflows und Erträge über viele Jahre hinweg aufbaut. Dieses Fundament hat VF historisch stark gemacht und bildet heute die Basis für das laufende Turnaround-Potenzial.

Investiere wie

die Besten.

Das war die kostenlose Vorschau. Die vollständige VF Corporation-Analyse liest du als Premium-Mitglied:

Fair Value & Renditeerwartung — was die Aktie wirklich wert ist

Alle Kennzahlen, Chancen & Risiken — über 10 Jahre analysiert

VF Corporation kaufen, halten oder verkaufen — unsere klare Einschätzung

7 Tage gratis · danach 290 €/Jahr · jederzeit kündbar

26,8 %

Rendite p.a. seit 2010

100.000+

Mitglieder

400+

Aktienanalysen

Bereits Mitglied? Einloggen