Große Fair Isaac Aktienanalyse: So ist der Verlust des Credit-Score-Monopols einzuordnen

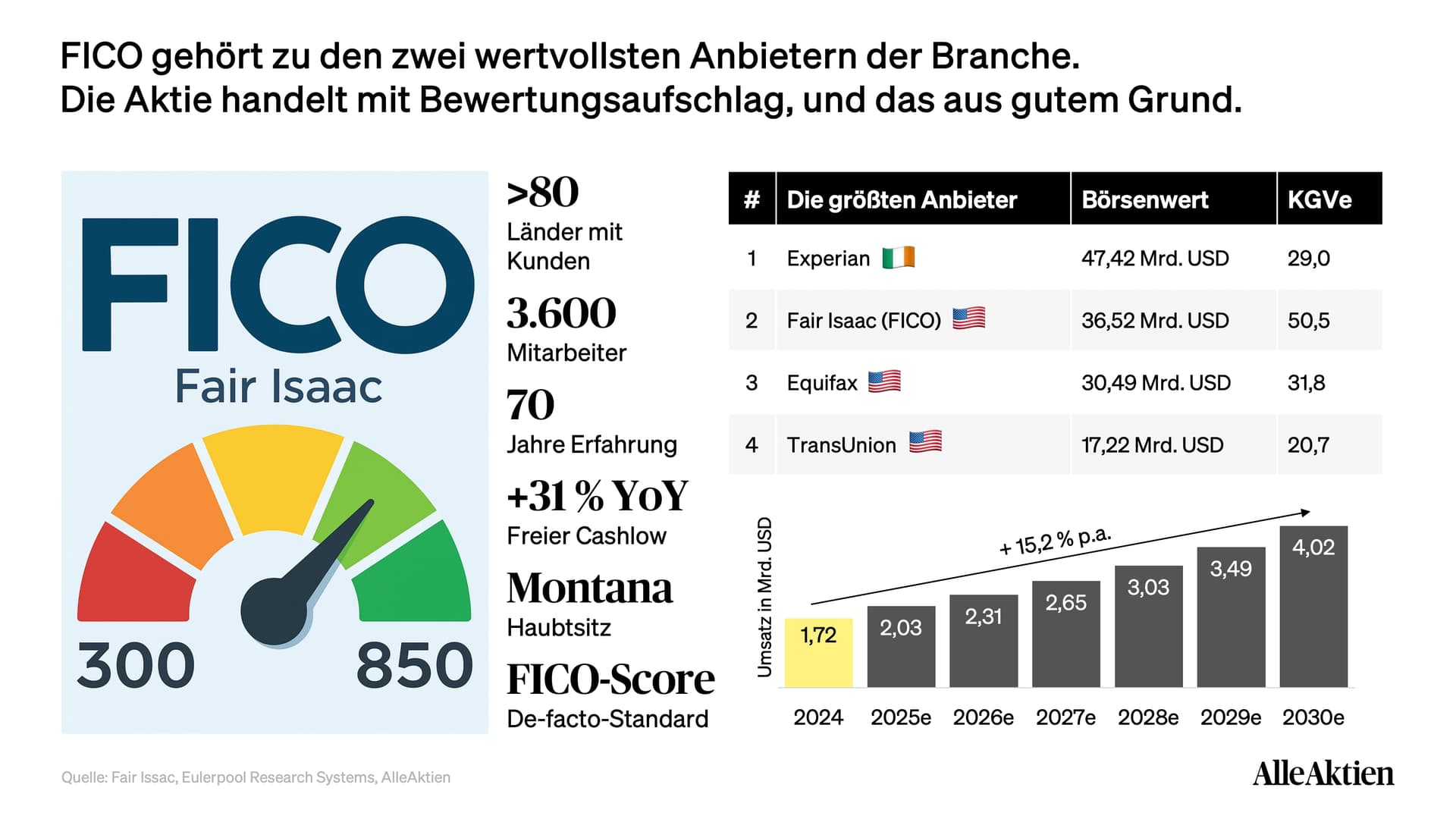

Der FICO-Score ist als eine dreistellige Zahl zwischen 300 und 850 in den USA der De-facto-Standard, der vor allem für die Berechnung der Kreditwürdigkeit von Millionen US-Amerikanern auf Grundlage der Kredithistorien genutzt wird und Kreditgebern hilft, das Risiko einer Kreditvergabe für Hypotheken an Kreditnehmer zu bewerten. Der Score ist tief in Bankprozesse eingebettet und regulatorisch stets akzeptiert. Genau diese Verankerung schafft einen seltenen Burggraben: Höchste Akzeptanz bei Kreditinstituten, hohe Wechselkosten, Netzwerkeffekte und planbare, wiederkehrende Umsätze.

Große Fair Isaac Aktie und Aktienanalyse

- Hauptsitz

- Vereinigte Staaten von Amerika

- Sektor

- Informationstechnologie

- Industrie

- Anwendungssoftware

- Kurs

- 1.305 EUR

- Marktkapitalisierung

- 32,10 Mrd. EUR

- Ø Umsatzwachstum 5 Jahre

- 5,82 %

- Ø Gewinnwachstum 5 Jahre

- 16,75 %

- Nettomarge

- 29,86 %

- KGVe

- 50,3

- Ø KGV 5 Jahre

- 46,5

- Free Cashflow Rendite

- 2,05 %

- Datum

- 05.09.2025

Das vermeintliche Monopol und seine Herausforderer. FICO hat mit seinem Kredit-Score in den USA eine fast unangefochtene Marktstellung aufgebaut. Wenn du einen Kredit, eine Hypothek oder sogar einen Handyvertrag beantragst, ist die Wahrscheinlichkeit extrem hoch, dass dein FICO Score darüber entscheidet. Auch wenn es Konkurrenten wie VantageScore gibt, bleibt FICO der unangefochtene Goldstandard in der Branche.

Geld verdienen mit einem Datengraben. Der wahre Wert von FICO liegt in seinem "Datengraben". Jeder, der einen Kredit vergibt, liefert dem Unternehmen neue Informationen, die die Algorithmen noch präziser machen. Das System wird durch jeden neuen Nutzer stärker und besser. Dieser positive Netzwerkeffekt macht es für jeden Konkurrenten fast unmöglich, FICO ernsthaft anzugreifen.

FICO ist mehr als nur ein Score. FICO hat sich erfolgreich diversitiziert und ist heute auch ein führender Anbieter von Entscheidungsmanagement-Software. Banken nutzen diese Lösungen, um Betrug zu erkennen, Risiken zu steuern und Kundenbeziehungen zu optimieren. Das bedeutet, FICO verdient nicht nur mit jedem Score, sondern auch mit komplexen Software-Lösungen, die für Unternehmen unentbehrlich sind.

Ein Geschäft, das sich selbst finanziert. FICO generiert einen Großteil seiner Einnahmen aus wiederkehrenden Lizenzen und Abonnements. Das Geschäftsmodell ist dadurch sehr skalierbar und vorhersehbar. Das Unternehmen braucht keine großen Investitionen, um zu wachsen, was zu hohen Gewinnmargen und einer starken Bilanz führt. Es ist wie ein Gelddruck-Geschäft, das seine eigenen Wachstumschancen finanziert.

Das Ende des Fast-Monopols. Der FICO Score hatte jahrzehntelang ein De-facto-Monopol für Hypotheken, die über die staatlich geförderten Unternehmen Fannie Mae und Freddie Mac abgewickelt wurden. Die Entscheidung der Federal Housing Finance Agency (FHFA), ab Ende 2024 auch den VantageScore zu akzeptieren, ist ein bedeutsamer Einschnitt, der diesen Burggraben aufbricht. Wie stark sich dies auf das Geschäft von FICO auswirkt, erfährst du in der folgenden Analyse.

Fair Isaac Aktienanalyse: Das letzte Allzeithoch erreichte die Aktie am 04.12.2024 bei einem Kurs von 2.275 EUR. Heute notiert sie rund 42 % darunter bei einem Kurs von 1.305 EUR.

1Fair Isaac Aktienanalyse: Unternehmensvorstellung

Fair Isaac Aktienanalyse: Umsatz und Gewinn sollen in den kommenden Jahren weiterhin stark wachsen. Sehr wichtig für die Erzielung langfristig überdurchschnittlicher Renditen.

1.1Fair Isaac Aktienanalyse: Unternehmensgeschichte

- 1965Gründung von Fair, Isaac and Company. Gegründet von Bill Fair und Earl Isaac, zwei Pionieren der Datenanalyse. Mit ihrer Vision, Kreditentscheidungen wissenschaftlich und datenbasiert zu treffen, legten sie den Grundstein für den heutigen Erfolg.

- 1958Erster Kredit-Score für Banken. Bereits zwei Jahre nach der Gründung entwickelte das Unternehmen erste Modelle zur Bewertung der Kreditwürdigkeit. Banken konnten damit erstmals objektiv und konsistent Kreditentscheidungen treffen – ein Paradigmenwechsel im Finanzwesen.

- 1960Expansion in die Konsumfinanzierung. Fair Isaac weitete die Nutzung seiner Scoring-Modelle auf Konsumkredite und Kreditkarten aus. Damit begann der Siegeszug in einem Massengeschäft, das die Bekanntheit und Relevanz enorm steigerte.

- 1989Einführung des FICO Score. Mit dem offiziellen Launch des FICO Score schuf das Unternehmen den Branchenstandard für Kreditwürdigkeitsprüfungen in den USA. Für Fair Isaac war dies der entscheidende Durchbruch – bis heute ist der FICO Score das Synonym für Kredit-Scoring.

- 1992Börsengang an der NYSE. Der Schritt an die Börse ermöglichte weiteres Wachstumskapital und erhöhte die Sichtbarkeit am Kapitalmarkt. Investoren erkannten früh die enorme Skalierbarkeit des Geschäftsmodells.

- 2000Internationalisierung. Fair Isaac expandierte weltweit, unter anderem nach Europa, Asien und Lateinamerika. Durch die globale Präsenz konnte das Unternehmen seinen Marktanteil ausbauen und sich als internationaler Standard etablieren.

- 2010Erweiterung des Geschäftsmodells. Neben Scoring konzentrierte sich Fair Isaac zunehmend auf Softwarelösungen für Entscheidungsmanagement und Betrugsprävention. Damit wurde die Abhängigkeit vom klassischen Kredit-Scoring reduziert und neue Wachstumspfade erschlossen.

- 2019Umbenennung in FICO. Das Rebranding hin zu „FICO“ stärkte die Marke und rückte den ikonischen Score noch stärker in den Vordergrund. Dieser Schritt unterstrich die marktbeherrschende Stellung des Unternehmens im Finanzökosystem.

- 2020Fokus auf KI und Cloud-Lösungen. Mit neuen KI-gestützten Analysen und cloudbasierten Plattformen treibt FICO die Digitalisierung der Finanzbranche voran. Das Unternehmen sichert sich dadurch eine Schlüsselrolle in einem Markt, der immer stärker datengetrieben ist.

- 2020-2023Kartellklagen gegen FICO. Mehrere Wettbewerber und Kunden verklagten das Unternehmen wegen mutmaßlichem Missbrauch seiner Marktmacht im Kredit-Scoring. Diese Verfahren zeigen zwar regulatorische Risiken, unterstreichen aber zugleich FICOs dominierende Stellung.

- 2024Einführung von BNPL-Scores. Mit dem FICO Score 10 BNPL adressiert das Unternehmen den rasant wachsenden Markt für „Buy Now, Pay Later“-Kredite. Das ist ein wichtiger Schritt, um seine Relevanz auch bei modernen Konsumgewohnheiten zu sichern.

- Juli 2025Verlust des Monopols beim Kredit-Score. Die US-Behörde Federal Housing Finance Agency (FHFA) erlaubte erstmals, dass neben dem FICO Score auch der VantageScore für Kredite genutzt werden darf, die über Fannie Mae und Freddie Mac laufen. Damit fiel auf den ersten Blick ein jahrzehntelanger Burggraben weg – ein entscheidender Einschnitt.

1.2Fair Isaac Aktienanalyse: Mission

FICO ermöglicht Entscheidungen, die Menschen und Unternehmen weltweit zu mehr Wohlstand verhelfen.

Die Mission adressiert FICOs Kernrolle als „Decision Enablement“-Anbieter: Daten, Analytik und Software werden so gekoppelt, dass Unternehmen kritische Entscheidungen skalierbar, konsistent und regulatorisch belastbar treffen können – von der Kreditvergabe bis zur Betrugsprävention.

Produkte und Dienstleistungen zur Umsetzung der Mission

Kredit-Scores (FICO® Score): De-facto-Standard im US-Konsumentenkredit; von führenden Kreditgebern breit eingesetzt, um Bonität, Pricing und Limits zu steuern.

FICO® Platform (Decisioning & Analytics): Cloud-fähige Plattform, die Daten, Regeln und ML-Modelle verbindet und Echtzeit-Entscheidungen über den gesamten Kundenlebenszyklus operationalisiert (u. a. mit Responsible-AI-Funktionen).

FICO® Blaze Advisor® (Regel-/Entscheidungsmanagement): Zentrales System zum Modellieren, Testen und Ausrollen von Entscheidungslogiken; erhöht Geschwindigkeit, Konsistenz und Nachvollziehbarkeit.

FICO® Falcon® Fraud Manager (Betrugsprävention): KI-gestützte End-to-End-Überwachung für Karten- und Zahlungsverkehr (inkl. Echtzeit-/P2P-Zahlungen); reduziert Verluste und False Positives.

Analytics-/Optimierungs-Suite: Methoden, Daten und Tools zur Risiko-, Kunden- und Portfoliooptimierung; dient der Automatisierung und Verbesserung geschäftskritischer Entscheidungen.

myFICO (Verbraucherservices): Zugriff auf persönliche FICO-Scores, Kreditberichte und Monitoring – dient Transparenz und Finanzbildung auf Kundenseite.

FICO erfüllt seine Mission, indem es Scores als verlässliche Bonitätsmaßstäbe, eine Plattform für Echtzeit-Entscheidungen und Speziallösungen für Betrug/Regelwerke bereitstellt – ergänzt um Verbraucher-Tools. So werden Entscheidungen messbar besser: Mit geringeren Ausfällen, präziserem Pricing und auditierbarer Governance.

1.3Top Management: CEO William J. Lansing

Als kritische Analysten, die nach einer geeigneten CEO-Führung für Fair Isaac suchen, würden wir William J. Lansing weiterhin in Betracht ziehen. Seine bisherige Leitung hat gezeigt, dass er sowohl die strategische Weitsicht als auch die operative Disziplin besitzt, um FICO von einem reinen Scoring-Anbieter zu einem umfassenden Anbieter von datengetriebenen Entscheidungs- und Softwarelösungen weiterzuentwickeln.

Investiere wie

die Besten.

Das war die kostenlose Vorschau. Die vollständige Große Fair Isaac-Analyse liest du als Premium-Mitglied:

Fair Value & Renditeerwartung — was die Aktie wirklich wert ist

Alle Kennzahlen, Chancen & Risiken — über 10 Jahre analysiert

Große Fair Isaac kaufen, halten oder verkaufen — unsere klare Einschätzung

7 Tage gratis · danach 290 €/Jahr · jederzeit kündbar

26,8 %

Rendite p.a. seit 2010

100.000+

Mitglieder

400+

Aktienanalysen

Bereits Mitglied? Einloggen