Große 2G Energy Aktienanalyse: Der unbekannte Gewinner der Energiewende.

Die Energiewelt steht vor einem gewaltigen Umbruch: Elektrifizierung, Digitalisierung und Dekarbonisierung treiben den weltweiten Stromverbrauch rasant nach oben. Doch Netze, Speicher und Großkraftwerke stoßen dabei zunehmend an ihre Grenzen. Genau hier positioniert sich 2G Energy – als smarte Brückenlösung mit dezentralen Blockheizkraftwerken, die zuverlässig Strom und Wärme liefern, unabhängig von Wetter und Netzbelastung.

Große 2G Energy Aktie und Aktienanalyse

- Hauptsitz

- Deutschland

- Sektor

- Industrie

- Industrie

- Schwere Elektroausrüstung

- Kurs

- 37,50 EUR

- Marktkapitalisierung

- 671,25 Mio. EUR

- Ø Umsatzwachstum 5 Jahre

- 8,77%

- Ø Gewinnwachstum 5 Jahre

- 14,60 %

- Nettomarge

- 6,30 %

- KGVe

- 21,5

- Ø KGV 5 Jahre

- 25,3

- Free Cashflow Rendite

- 6,40 %

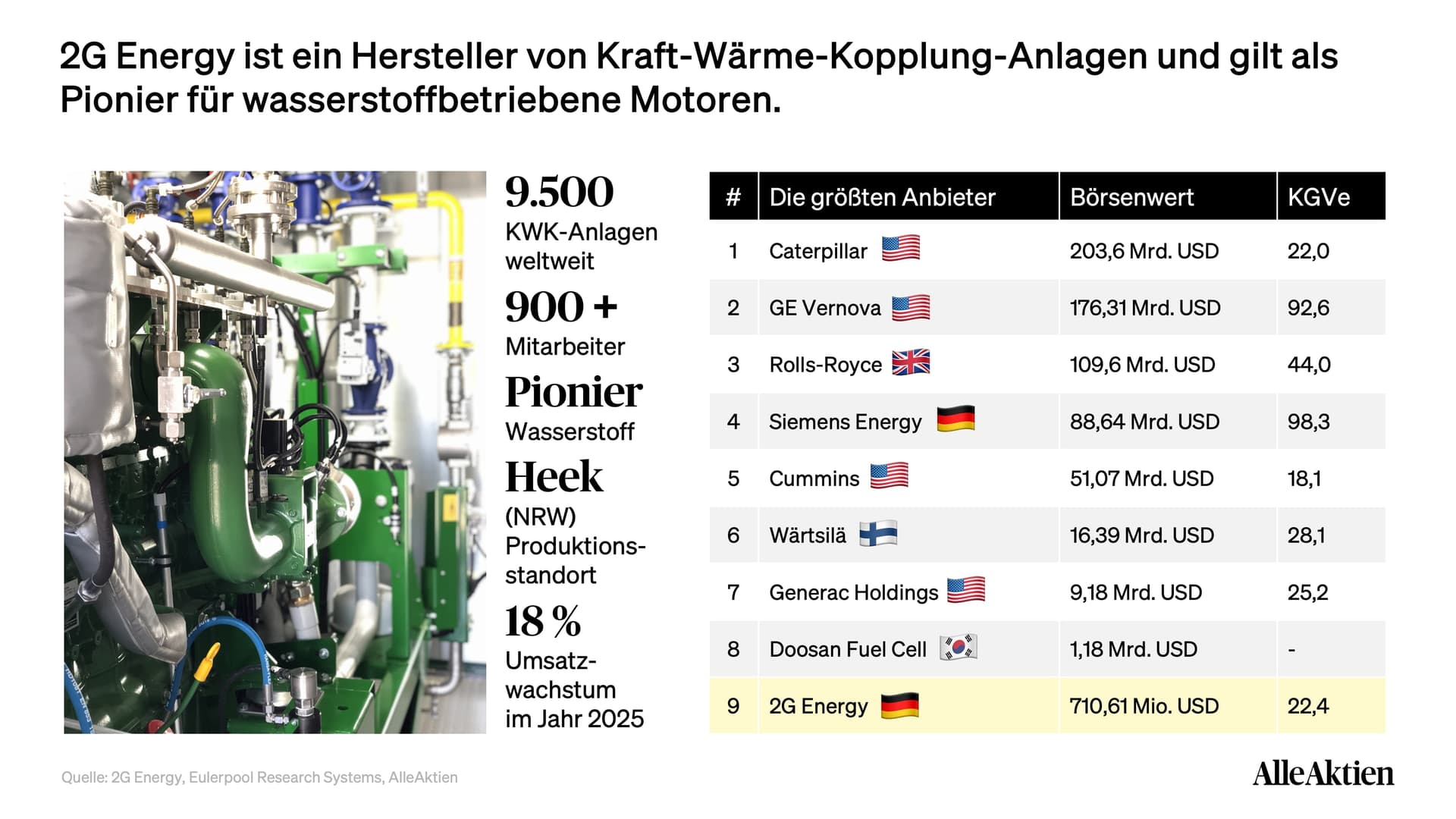

- Kraft-Wärme-Kopplung-Anlagen

- 9.500 weltweit

- Datum

- 08.08.2025

Große 2G Energy Aktienanalyse

Dezentrale Energie wird zum Rückgrat der neuen Stromwelt. Stromnetze kommen zunehmend an ihre Grenzen – Netzengpässe, Dunkelflauten und volatile Einspeisung sind längst Realität. Genau hier setzt 2G Energy an: Die Anlagen erzeugen Strom dort, wo er gebraucht wird – zuverlässig, effizient und netzentlastend. Damit wird 2G zu einem Schlüsselspieler für die Versorgungssicherheit der Zukunft.

Wasserstofffähigkeit als technologischer Vorsprung. Während andere noch Pilotprojekte planen, liefert 2G Energy bereits heute H₂-fähige Blockheizkraftwerke aus. Das Unternehmen hat früh auf diesen Trend gesetzt und sich damit einen technischen Vorsprung erarbeitet, der bei steigender Nachfrage enorme Chancen eröffnet. Wer an die Wasserstoffwirtschaft glaubt, sollte 2G Energy auf dem Radar haben.

Skalierbares Servicegeschäft sorgt für stabile Cashflows. Jede installierte Anlage bringt nicht nur Umsatz, sondern auch Jahre später noch Serviceerträge. Wartungsverträge, Fernüberwachung und Predictive Maintenance sorgen für planbare, margenstarke Einnahmen. Dieses „Energie-as-a-Service“-Modell macht das Geschäft resilienter – gerade in wirtschaftlich unsicheren Zeiten.

Spannendes Bewertungsniveau trotz solidem Wachstum. 2G steigerte den Gewinn pro Aktie über die letzten fünf Jahre um durchschnittlich 18 % pro Jahr und wird trotzdem mit einem KGV unter dem historischen Schnitt gehandelt. Im Vergleich zu teurer bewerteten Wettbewerbern wirkt die Aktie fast schon günstig. Für langfristig orientierte Investoren mit Blick auf Qualität und Nachhaltigkeit ergibt sich hier eine interessante Einstiegschance.

2G Energy Aktienanalyse: Nach einer langen Seitwärtsbewegung stieg der Kurs seit April 2025 wieder stark an. Ein klares Zeichen für wiedererwachtes Anlegervertrauen und die Erwartung einer positiven Geschäftsentwicklung.

12G Energy Aktienanalyse: Unternehmensvorstellung

2G Energy Aktienanalyse: Umsatz und Gewinn sollen in den kommenden Jahren stark wachsen. Sehr wichtig für die Erzielung langfristig überdurchschnittlicher Renditen.

1.12G Energy Aktienanalyse: Unternehmensgeschichte

- 1995Gründung des Unternehmens. Das Unternehmen wurde von Christian Grotholt und Ludger Gausling in Heek (Nordrhein-Westfalen) gegründet. Von Beginn an fokussierte sich 2G auf die Entwicklung effizienter Blockheizkraftwerke (BHKW) – ein heute tragender Kern des Geschäftsmodells.

- 2007Börsengang im Entry Standard. Mit dem Börsengang sicherte sich 2G Kapital für die Expansion und erhöhte die Sichtbarkeit bei institutionellen Investoren. Dies war ein strategischer Schritt, um die Marktpräsenz im In- und Ausland deutlich auszubauen.

- 2010Internationalisierung beginnt. In diesem Jahr startete 2G systematisch den Ausbau seiner Auslandsaktivitäten, insbesondere in Nordamerika und Westeuropa. Die globale Expansion ist bis heute ein entscheidender Wachstumstreiber.

- 2012Umwandlung in 2G Energy AG. Durch die Umfirmierung zur Aktiengesellschaft stärkte das Unternehmen seine Governance-Strukturen und erhöhte die Transparenz gegenüber Investoren – ein wichtiger Schritt zur Professionalisierung.

- 2015Eröffnung des neuen Technologie- und Innovationszentrums. Mit dem Bau eines modernen Entwicklungszentrums setzte 2G ein starkes Signal für Forschung, Produktqualität und langfristige Technologieführerschaft im BHKW-Markt.

- 2020Markteintritt mit H₂-fähigen Blockheizkraftwerken. 2G stellte die ersten wasserstoffbetriebenen BHKW vor – ein technologischer Meilenstein mit Blick auf die Energiewende. Die Fähigkeit, grünen Wasserstoff zu nutzen, verschafft dem Unternehmen einen klaren Zukunftsvorteil.

- 2022Aufbau der „Power Plant Solutions“-Einheit. Diese organisatorische Erweiterung ermöglicht die Planung und Umsetzung komplexer Energieanlagenprojekte aus einer Hand. Damit stärkt 2G sein Angebot für Industriekunden mit hohen Anforderungen.

- 2023Ausbau des Servicegeschäfts mit digitalen Plattformen. Durch Fernwartung, Predictive Maintenance und intelligente Steuerungssysteme erschloss 2G neue Umsatzquellen und erhöhte die Kundenbindung – ein Schritt hin zum Plattformanbieter im Energiesektor.

- 2024Erweiterung der Produktionskapazitäten. Um der wachsenden Nachfrage gerecht zu werden, investierte 2G in den Ausbau seiner Fertigung in Deutschland. Damit sichert das Unternehmen seine Lieferfähigkeit und unterstreicht seinen Anspruch als Qualitätsanbieter „Made in Germany“.

- 2025Serienreife wasserstoffbetriebener BHKW erreicht. Im Jahr 2025 bringt 2G erstmals vollständig wasserstoffbetriebene Blockheizkraftwerke in die kommerzielle Serienproduktion. Nach intensiver Entwicklungsarbeit und Pilotprojekten markiert dieser Schritt den Übergang vom Technologieversuch zur marktfähigen Lösung.

1.22G Energy Aktienanalyse: Mission

Mit leistungsstarken, ressourcenschonenden Lösungen zur dezentralen Energieversorgung gestalten wir aktiv unsere Zukunft.

2G Energy versteht sich als Wegbereiter einer dezentralen, nachhaltigen Energiezukunft. Im Zentrum steht die Entwicklung intelligenter KWK-Systeme, die Strom, Wärme und Kühlung effizient dort bereitstellen, wo sie tatsächlich gebraucht werden. Dabei kombiniert 2G technologische Exzellenz mit unternehmerischem Denken. Die vier Grundwerte – Innovation, Zuverlässigkeit, Effizienz und Transparenz – prägen das tägliche Handeln. Ziel ist es, mit leistungsstarken, ressourcenschonenden Lösungen globale Standards zu setzen, messbaren Kundennutzen zu schaffen und durch dezentrale Systeme einen positiven Klimaeffekt zu erzielen.

Produkte und Dienstleistungen zur Umsetzung der Mission

Modulare KWK-Anlagen (Blockheizkraftwerke):

Das Kernprodukt von 2G Energy sind hocheffiziente Kraft-Wärme-Kopplungsanlagen (KWK-Systeme) mit elektrischen Leistungen zwischen 20 und 4.500 kW. Die Anlagen sind modular aufgebaut und werden mit verschiedenen Brennstoffen betrieben – darunter Erdgas, Biogas, Klärgas, Deponiegas und zunehmend auch Wasserstoff. Durch elektrische und thermische Wirkungsgrade von 85–90 % ermöglichen sie eine maximale Energieausbeute vor Ort.Planung, Projektierung & Systemintegration:

2G Energy begleitet Kunden über den gesamten Projektzyklus hinweg – von der Bedarfsanalyse über die technische Planung bis zur schlüsselfertigen Inbetriebnahme. Als Generalunternehmer liefert das Unternehmen Komplettlösungen aus einer Hand, einschließlich Anlagensteuerung, Wärmeauskopplung und Netzsynchronisation.Servicegeschäft & Fernwartung:

Ein zentrales Element des Geschäftsmodells ist das margenstarke Servicegeschäft. 2G bietet regelmäßige Wartung, Ersatzteilversorgung und einen flächendeckenden Vor-Ort-Service. Über digitale Fernwartungsplattformen und KI-gestützte Predictive Maintenance erkennt das System frühzeitig Verschleiß und erhöht die Anlagenverfügbarkeit signifikant.Digitale Überwachung & Monitoring-Plattformen:

Mit eigenen IoT- und Softwarelösungen ermöglicht 2G Energy die Echtzeitüberwachung von Anlagendaten. Kunden können Energieflüsse, Wirkungsgrade und Wartungsbedarf digital auswerten und so Effizienz und Transparenz steigern. Die Plattform bildet zudem die Basis für skalierbare Serviceverträge.Internationaler Rollout & Ersatzteilversorgung:

Zur Sicherstellung kurzer Reaktionszeiten betreibt 2G Energy ein globales Servicenetzwerk mit regionalen Partnern und Online-Bestellplattformen. Die konsequente Digitalisierung des After-Sales-Angebots ermöglicht hohe Kundenzufriedenheit, langfristige Bindung und stabile Umsatzströme.

Investiere wie

die Besten.

Das war die kostenlose Vorschau. Die vollständige Große 2G Energy-Analyse liest du als Premium-Mitglied:

Fair Value & Renditeerwartung — was die Aktie wirklich wert ist

Alle Kennzahlen, Chancen & Risiken — über 10 Jahre analysiert

Große 2G Energy kaufen, halten oder verkaufen — unsere klare Einschätzung

7 Tage gratis · danach 290 €/Jahr · jederzeit kündbar

26,8 %

Rendite p.a. seit 2010

100.000+

Mitglieder

400+

Aktienanalysen

Bereits Mitglied? Einloggen