UnitedHealth Aktienanalyse Earnings Update: Die Q2 2025 Quartalszahlen im Schnellcheck

Gerade jetzt lohnt sich ein Blick auf die Aktie: Nach kurzfristigem Gegenwind rund um regulatorische Unsicherheiten und steigende Kosten wird klar – UnitedHealth bleibt operativ stark, die langfristigen Wachstumstreiber sind intakt. Die neuen Quartalszahlen geben spannende Einblicke: Wie robust ist das Geschäft wirklich? Und ist die Bewertung nach dem jüngsten Rücksetzer wieder attraktiv? Dieses Update liefert Dir die Antworten.

UnitedHealth Kennzahlen

- Hauptsitz

- Vereinigte Staaten von Amerika

- Sektor

- Gesundheit

- Industrie

- Gesundheitsversorgung

- Kurs

- 215,30 EUR

- Marktkapitalisierung

- 200,01 Mrd. EUR

- Ø Umsatzwachstum 5 Jahre

- 9,25 %

- Ø Gewinnwachstum 5 Jahre

- -1,33 %

- Nettomarge

- 3,60 %

- KGVe

- 15,7

- Ø KGV 5 Jahre

- 22,8

- Dividende

- 7,32 EUR

- Dividendenrendite

- 3,40 %

- Free Cash Flow Rendite

- 10,89 %

- Datum

- 11.08.2025

1Geschäftsmodell von UnitedHealth im Kurzüberblick

Ein Gesundheitsriese mit eingebautem Wachstums-Turbo

UnitedHealth wächst seit Jahren zweistellig und das in einem regulierten, vermeintlich „langweiligen“ Markt. Die Kombination aus Versicherung (UnitedHealthcare) und Gesundheitsdienstleistungen (Optum) ist einzigartig und schafft enorme Skaleneffekte. Wer hier investiert, setzt auf strukturelles Wachstum in einem der größten Märkte der Welt.Der Marktführer mit dem tiefsten Burggraben

Kein anderer Krankenversicherer in den USA erzielt so viel Umsatz, Gewinn und Marktanteil wie UnitedHealth. Mit 15 % Marktanteil und weitreichenden Netzwerken in der Versorgung ist der Konzern exzellent verankert. Der Zugang zu Patientendaten, Versorgungsprozessen und Preisgestaltung ist ein strategischer Vorteil, den kaum ein Konkurrent aufholen kann.Eine seltene Bewertungschance nach Kurseinbruch

Nach dem Einbruch Anfang 2025 notiert die Aktie mehr als 60 % unter ihrem Allzeithoch, trotz stabiler Fundamentaldaten. Der Markt hat kurzfristige Risiken übergewichtet und dabei den langfristigen Wert völlig unterschätzt. Für antizyklische Investoren öffnet sich hier eine echte Gelegenheit.Optum – der heimliche Wachstumsmotor.

Während UnitedHealthcare, das Versicherungsgeschäft, das größte Segment ist, hat die Optum-Sparte das Potenzial, die Zukunft des Unternehmens zu prägen. Optum Rx, der Bereich für Apothekenleistungen, wächst rasant und hat im letzten Quartal ein beeindruckendes Umsatzwachstum von 19 % hingelegt. Das zeigt, dass UnitedHealth nicht nur auf Prämieneinnahmen angewiesen ist, sondern auch in den margenstärkeren Dienstleistungsbereichen massiv expandiert.

UnitedHealth Group kombiniert zwei mächtige Geschäftsmodelle unter einem Dach: Mit UnitedHealthcare bietet der Konzern Krankenversicherungen für Privatpersonen, Unternehmen und staatliche Programme wie Medicare an. Parallel dazu betreibt Optum ein breit aufgestelltes Gesundheitsdienstleistungsnetzwerk. Von Apotheken über Datenanalyse bis hin zu medizinischen Versorgungszentren.Was dieses Modell so besonders macht? UnitedHealth kontrolliert sowohl die Finanzierung als auch große Teile der Versorgung. Dadurch entsteht ein einzigartiger Datenvorteil, der es ermöglicht, medizinische Leistungen effizienter, gezielter und kostenschonender zu steuern – für Patienten, Ärzte und Kostenträger.Der Burggraben ist tief: Kaum ein Wettbewerber vereint diese Breite an Kompetenzen, Reichweite und Kapitalstärke. Hinzu kommt: Der US-Gesundheitsmarkt wächst strukturell durch den demografischen Wandel, chronische Erkrankungen und steigende Ausgaben. UnitedHealth nutzt diesen Rückenwind konsequent und wächst seit Jahren stabil zweistellig bei Umsatz und Gewinn. Wer auf ein starkes, krisenresistentes Geschäftsmodell im Gesundheitswesen setzen will, kommt an UnitedHealth kaum vorbei.

2Die Q2 2025 Quartalszahlen

Die Q2-Zahlen von UnitedHealth sind zweischneidig – starker Umsatz, aber schwache Profitabilität. Zwar konnte das Unternehmen Umsatzwachstum ( +12,8% Y/Y) verzeichnen und die Analystenerwartungen beim Umsatz knapp übertreffen, die Profitabilität ist jedoch dramatisch eingebrochen. Der Gewinn pro Aktie (EPS) verfehlte die Erwartungen deutlich, und die operative Marge sank massiv. Gleichzeitig wächst das Kerngeschäft UnitedHealthcare zweistellig, und auch Optum Rx und Optum Insight zeigen robustes Wachstum.

| Aktuelles Quartal | Vorjahres Quartal | Entwicklung | Analystenerwartungen | Entwicklung | |

| Umsatz | 111,6 Mrd. USD | 98,9 Mrd. USD | +12,8 % | 111,5 Mrd. USD | +0,09 % |

| EPS | 4,08 USD | 6,80 USD | -40,0 % | 4,48 USD | -8,93 % |

| EBIT-Marge | 4,6 % | 8,0 % | -42,5 % | - | - |

Die Aktie von UnitedHealth Group ist nach der Veröffentlichung der Zahlen deutlich gefallen (im vorbörslichen Handel um über 4 % und setzte den Rückgang im regulären Handel fort). Die Gründe für diese negative Reaktion sind klar:

Deutliches Verfehlen der EPS-Erwartungen: Das bereinigte EPS von 4,08 USD verfehlte die Konsensschätzung der Analysten von durchschnittlich 4,48 USD bis 4,84 USD erheblich. Dies ist der kritischste Punkt für Investoren.

Massive Senkung des Jahresausblicks: Die drastische Reduzierung der Gewinnprognose für das Gesamtjahr 2025 auf mindestens 16,00 USD pro Aktie (von zuvor über 26,00 USD) signalisiert, dass das Unternehmen mit anhaltend hohen und steigenden medizinischen Kosten rechnet, die die Profitabilität erheblich belasten werden. Dies deutet auf strukturelle Herausforderungen hin, die über ein einzelnes Quartal hinausgehen.

Dramatischer Margenrückgang: Die Halbierung der operativen Marge und die deutliche Verschlechterung der Medical Care Ratio sind starke Indikatoren dafür, dass die Kosten für medizinische Leistungen schneller steigen als die Prämieneinnahmen oder die Effizienzgewinne. Dies frisst die Rentabilität auf.

Unsicherheit über die Zukunft: Obwohl das Management ein "prudentes" Vorgehen und eine Rückkehr zu "soliden, aber moderaten" Gewinnen ab 2026 versprach, bleibt die Unsicherheit bezüglich der Fähigkeit, die steigenden medizinischen Kosten langfristig in den Griff zu bekommen, bestehen.

Zusammenfassend lässt sich sagen, dass der Umsatz zwar robust war und das Unternehmen seine Marktposition verteidigt, die deutliche Enttäuschung beim Gewinn pro Aktie, die massive Senkung des Jahresausblicks und die ernsten Bedenken hinsichtlich der steigenden medizinischen Kosten und der schrumpfenden Margen die Anleger stark beunruhigen und zu dem Kursrückgang führten.

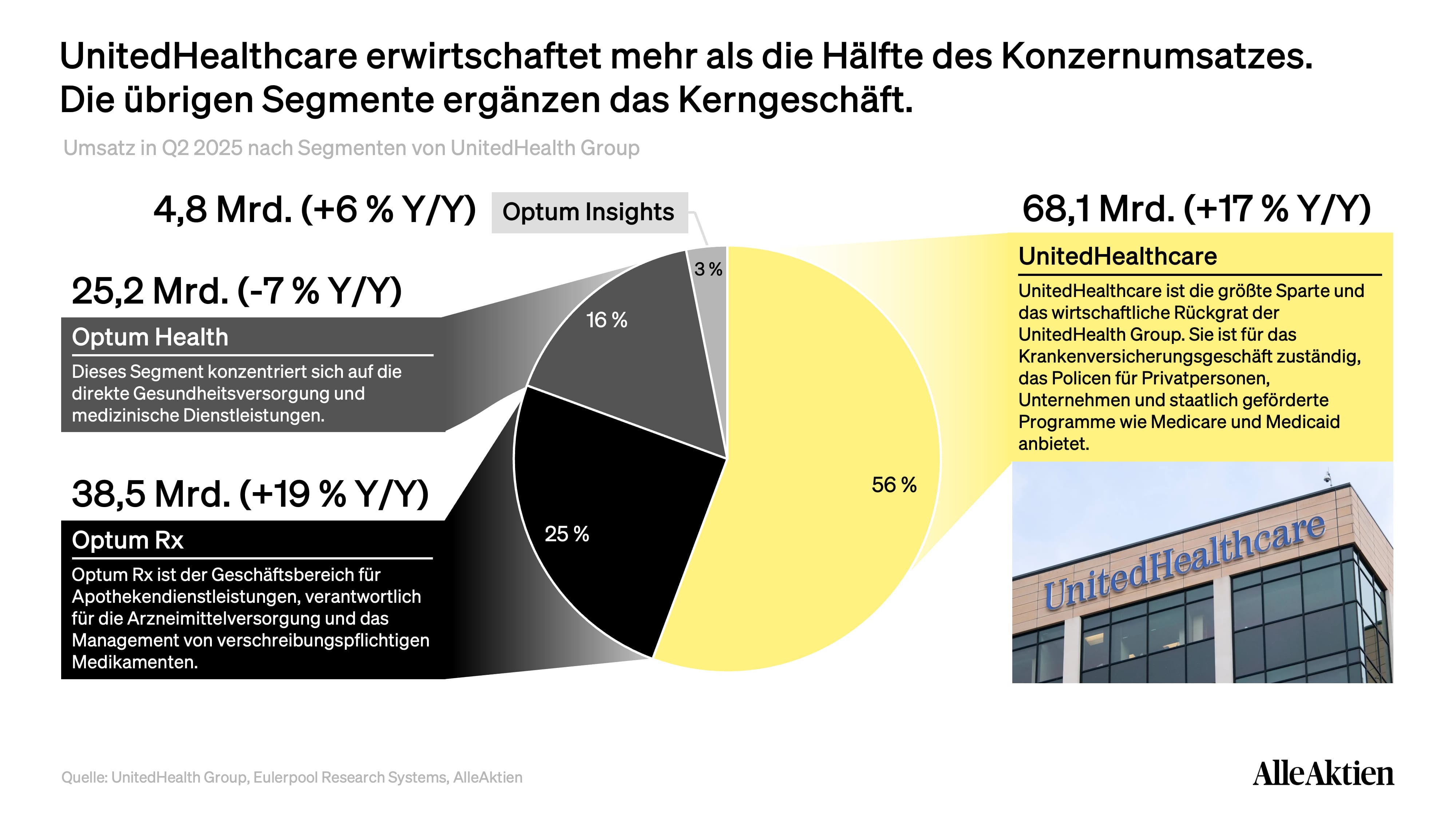

2.1Umsatz nach Segmenten von UnitedHealth

UnitedHealthcare (56 %)

UnitedHealthcare ist nicht nur das größte, sondern auch das Herzstück des Unternehmens. Mit einem Anteil von über der Hälfte am Gesamtumsatz sichert dieses Segment die finanzielle Stabilität, indem es umfassende Krankenversicherungsleistungen anbietet. Es ist die Anlaufstelle für Millionen von Menschen, die sich auf das System verlassen, um ihre Gesundheitskosten zu decken. UnitedHealthcare ist der Motor, der das gesamte Unternehmen antreibt.

Optum Rx (25 %)

Als Medikamentenmanager der Superlative ist Optum Rx der dynamische Wachstumstreiber von UnitedHealth. Dieses Segment verdient sein Geld mit der Verwaltung von Medikamentenplänen und -versand. Es stellt sicher, dass Millionen von Menschen die richtigen Medikamente zur richtigen Zeit erhalten. Optum Rx ist das Scharnier zwischen Ärzten, Apotheken und Patienten und generiert Einnahmen, indem es die Komplexität der Medikamentenversorgung vereinfacht und optimiert.

Optum Health (16 %)

Optum Health ist die Anlaufstelle für die direkte Gesundheitsversorgung. Hier verdient UnitedHealth Geld, indem es physische und digitale Gesundheitsdienstleistungen anbietet. Von der Betreuung in Kliniken bis hin zu telemedizinischen Konsultationen – Optum Health verwaltet die gesamte Patientenerfahrung und erzielt Einnahmen aus der Bereitstellung umfassender medizinischer Versorgung. Dieses Segment ist das Gesicht des Unternehmens, das direkten Kontakt zu den Patienten hat.

Optum Insight (3 %)

Optum Insight ist das Gehirn der Operation. Obwohl es den kleinsten Umsatzanteil hat, ist es strategisch von unschätzbarem Wert. Hier werden Einnahmen durch den Verkauf von fortschrittlicher Analysesoftware, IT-Dienstleistungen und strategischer Beratung für andere Akteure im Gesundheitswesen generiert. Optum Insight macht Geld, indem es anderen hilft, effizienter zu werden, und verschafft UnitedHealth einen entscheidenden Wettbewerbsvorteil durch datengestützte Einblicke und innovative Lösungen.

Lies die vollständige Analyse mit 100.000+ Investoren

Fair Value, alle Kennzahlen, Chartanalyse und unsere klare Kaufeinschätzung — jeden Monat neue, fundierte Aktienanalysen.

Kostenlos testen7 Tage gratis · Danach 290 €/Jahr · Jederzeit kündbar

Bereits Mitglied? Einloggen