PayPal Update: Wohin ist das Wachstum?

PayPal war ein verlässliches Wachstumsunternehmen über das letzte Jahrzehnt. Obwohl der Konzern bereits seit über 20 Jahren existiert, konnte das Unternehmen jährlich mit circa 20 % wachsen. Aufgrund des starken Wachstums war die Profitabilität des Unternehmens zunächst zweitrangig. EBIT-Margen von circa 15 % ließen dennoch eine hohe Bewertung zu. PayPal ist mittlerweile jedoch als Value-Aktie einzustufen und wird wahrscheinlich nur noch halb so schnell wachsen. Aktuell ist das Unternehmen ähnlich bewertet wie beispielsweise VISA, welches jedoch deutlich profitabler bei EBIT-Margen von über 65 % ist.

PayPal Update: Wohin ist das Wachstum? Kennzahlen

- Hauptsitz

- San José, Kalifornien, USA

- Marktkapitalisierung

- 70,35 Mrd. USD

- Kurs

- 64 USD

- EBIT-Marge 2022

- 14,70 %

- Datum

- 06.06.2023

AlleAktien PayPal Update

Starke Konkurrenz. Besonders Apple Pay, Google Pay, Klarna und Stripe stellen direkte Konkurrenten in der Zahlungsbranche dar. Natürlich konkurriert PayPal auch mit klassischen Zahlungsanbietern, wie beispielsweise VISA oder Mastercard, unterscheidet sich jedoch von diesen in einem zentralen Aspekt: Der Point of Sale ist ein anderer. Während PayPal und Co. das Internet dominieren, kommt die Kreditkarte analog noch deutlich häufiger zum Einsatz.

Gemischte Erwartungen. Anfang Mai veröffentlichte PayPal den ersten Quartalsreport des Jahres 2023 und hob seine Erwartungen für das gesamte Jahr 2023 direkt an, aufgrund des erhöhten Transaktionsvolumens. 2023 erwartet PayPal nun ein Umsatzwachstum von 9 %, musste seine Erwartungen zum Wachstum bei der Profitabilität jedoch zurückschrauben.

Vertrauen gewinnt Transaktionen. Trotz Markteintritt neuer Konkurrenten kann PayPal sein Transaktionsvolumen weiter steigern. Dies ist unter anderem auf die lange Kundenbindung zurückzuführen. PayPal existiert seit über 20 Jahren und baute sich zu Beginn der Unternehmensgeschichte besonders eine Reputation dafür auf, Betrug im Internet zu reduzieren.

Auch Händler vertrauen auf PayPal. Denn sie wissen, dass das Angebot der Zahlungsart die Wahrscheinlichkeit eines Verkaufs erhöht. Der PayPal Checkout erhöht die Wahrscheinlichkeit des Abschlusses eines Onlinekaufes dem letzten Nilson Report zufolge um 33 %. Die Plattform Nilson Report ist der wichtigste Analyst der Zahlungsindustrie.

Händlervertrauen sorgt dafür, dass PayPal seine Margen aufrechterhalten kann und konkurrenzfähig bleibt.PayPal wurde bereits vor Einbruch des Wachstums stark abgestraft, als der Hype um Fin-Tech Unternehmen endete und der im Technologiesektor stark abverkauft wurde. Die Aktie erholte sich nicht von dem Schock des Hochzinsumfeldes und den Rezessionsängsten, die das Vertrauen in die Industrie schwächten. Bei Fundamental ging es PayPal bis auf das Wachstum jedoch sehr gut.

AlleAktien hat die PayPal Aktie in den letzten Jahren regelmäßig begleitet.Ein roter Faden, der sich durch alle Analysen und Updates zog, war die besondere Qualität des Unternehmens, mit einem AlleAktien Qualitätsscore von 10 / 10 möglichen Punkten. Das Problem war jedoch stets die Bewertung, wenn wir vom Kauf abrieten.

Seit Beginn des Jahres ist die PayPal Aktie bereits um mehr als 14 % gesunken und steht damit heute bei so niedrigen Ständen, wie zuletzt im September 2017. Fast sechs Jahre Wachstum scheinen auf den ersten Blick völlig wertlos. In der Realität wurde der Umsatz, seit dem, jedoch mehr als verdoppelt. Auch die Gewinne sind fast um 100 % angestiegen. Daher überprüfen wir die PayPal Aktie heute erneut.

1Geschäftsmodell von PayPal

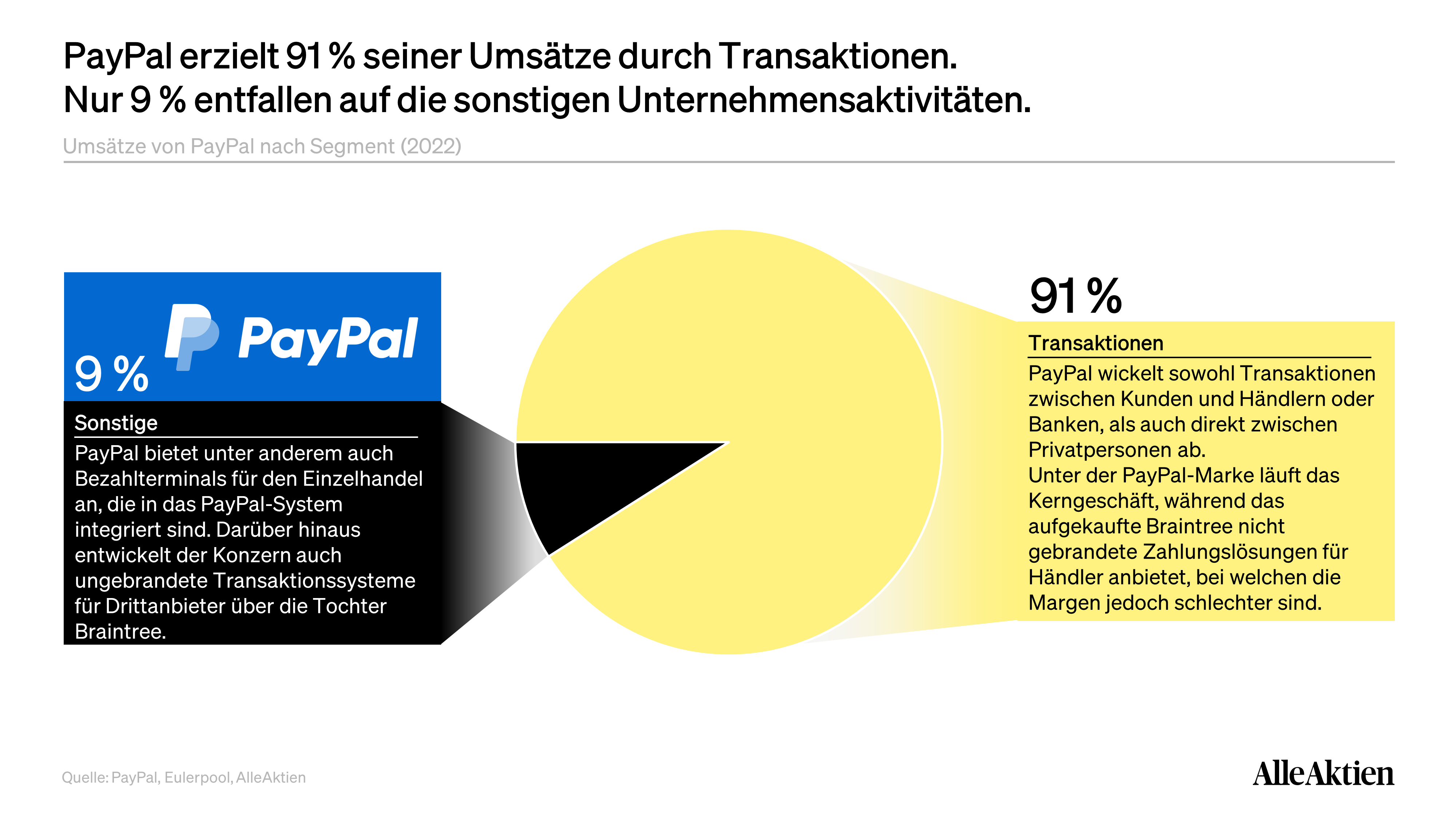

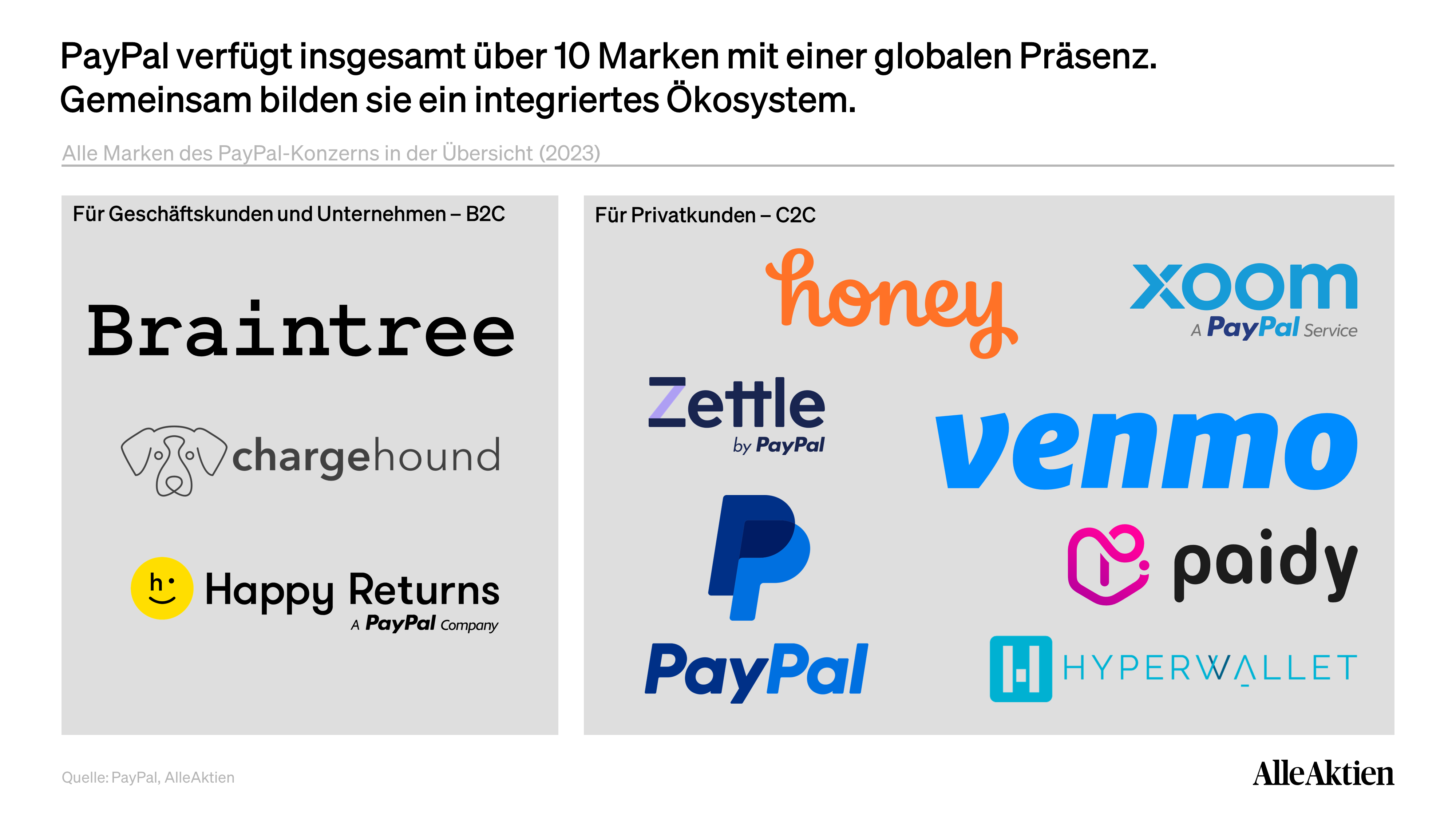

PayPal bietet insgesamt eine integrierte Zahlungsplattform an, die Kunden und Händlern die Transaktion erleichtert.Das Unternehmen fokussiert sich im Kern auf das Transaktionsgeschäft, in welchem Gebühren für die abgewickelten Zahlungen erhoben werden. Dies geschieht jedoch über verschiedene Plattformen, welche der Konzern über die Jahrzehnte aufgebaut oder auch aufgekauft hat.

Transaktionen über PayPal finden entweder zwischen Händler und Kunde oder zwischen zwei Nutzern direkt statt.Ersterer Markt wird aktuell immer stärker umkämpft und macht circa 75 % der Transaktionen über PayPal aus.

Das Transaktionsgeschäft wird begleitet von einer Reihe anderer unterstützender Dienstleistungen, die Kunden zu PayPal bringen und dort halten sollen. Prominentestes Beispiel ist Honey, ein Shopping-Tool, mit welchem Kunden Rabatte bei Onlinekäufen sammeln können. Kunden sparen mit Honey deutlich mehr als mit klassischen Rabattprogrammen anderer Kreditkartenanbieter. Durch ein Cashback Programm ist Honey mittlerweile direkt mit PayPal verbunden. Wer mit Honey spart, gibt das gesparte Geld im Anschluss mit PayPal aus.

2Was ist passiert?

Zuletzt berichteten wir von PayPal im Februar 2022 in einem Crash Report. Bei einem Aktienpreis von 145 US-Dollar stuften wir die Aktie aufgrund von langfristig positiven Aussichten als kaufenswert ein. Das Umsatzwachstum fiel jedoch 2022 nur halb so stark aus, wie damals noch erwartet, und lag bei nur 8,46 %. Die Gewinne brachen 2022 um fast 45 % ein. Auch für die nächsten Jahre halbierten sich die Wachstumsprognosen. Vier Aspekte haben die Perspektive auf PayPal seitdem signifikant verändert:

Ende des Pandemie-Booms. Nachdem während der Pandemie E-Commerce die Welt bestimmte und die Transaktionsvolumen und damit auch PayPals Umsätze explodiert waren, normalisierte sich die Entwicklung der Branche zunächst wieder. Diese Anpassung war stärker als erwartet. PayPal musste die Prognosen beim Umsatzwachstum halbieren.

Einführung von FedNow. Die amerikanische Zentralbank, die Federal Reserve, führt aktuell ein neues Zahlungssystem ein, welches das größte Problem im klassischen Bankensystem löst. Zahlungen sollen unter dem neuen System rund um die Uhr, auch am Wochenende, möglich werden. Aktuell funktioniert das System noch ähnlich, wie auch in Deutschland, wo Banküberweisungen an Feiertagen und am Wochenende nicht ausgeführt werden. FedNow wird dies ändern und damit einen von PayPals wichtigsten Märkten grundlegend verändern, da das System signifikant billiger als das der bestehenden Zahlungsdienstleister werden soll.

Schwache Margen. Während das Transaktionsvolumen auf der Plattform im ersten Quartal überraschend hoch war, musste das Unternehmen seine Aussichten für das Wachstum bei den Margen runter korrigieren. Investoren straften dies direkt ab.

CEO Dan Schulman verlässt PayPal. Der aktuelle CEO will noch bis Ende des Jahres an der Spitze von PayPal bleiben. Aktuell gibt es jedoch keinen firmeninternen Kandidaten, der den Posten übernehmen wird. Das Unternehmen hat eine externe Agentur mit der Suche nach einem neuen CEO beauftragt. Diese Entwicklungen verunsichern die Aktionäre stark.

3Renditeerwartung in Abhängigkeit vom Einstiegskurs

| Einstiegskurs | Renditeerwartung |

| 100,2 USD | 9,0 % |

| 91,5 USD | 10,0 % |

| 83,6 USD | 11,0 % |

| 76,4 USD | 12,0 % |

| 69,9 USD | 13,0 % |

| 64,0 USD | 14,0 % |

| 58,7 USD | 15,0 % |

| 53,8 USD | 16,0 % |

| 49,4 USD | 17,0 % |

| 45,3 USD | 18,0 % |

| 41,7 USD | 19,0 % |

Auch wenn die erwartete Rendite bei den aktuellen Kursen sehr positiv erscheint, ist hervorzuheben, dass diese Berechnungen auf historischen Daten basieren. Was also in der Theorie möglich ist, muss gegen die realen Entwicklungen des Unternehmens sowie das Investorensentiment abgewogen werden.

Lies die vollständige Analyse mit 100.000+ Investoren

Fair Value, alle Kennzahlen, Chartanalyse und unsere klare Kaufeinschätzung — jeden Monat neue, fundierte Aktienanalysen.

Kostenlos testen7 Tage gratis · Danach 290 €/Jahr · Jederzeit kündbar

Bereits Mitglied? Einloggen

Häufige Fragen zur PayPal Update: Wohin ist das Wachstum? Aktie

Ist die PayPal Update: Wohin ist das Wachstum? Aktie ein Kauf 2026?+

PayPal war ein verlässliches Wachstumsunternehmen über das letzte Jahrzehnt. Obwohl der Konzern bereits seit über 20 Jahren existiert, konnte das Unternehmen jährlich mit circa 20 % wachsen. Aufgrund des starken Wachstums war die Profitabilität des Unternehmens zunächst zweitrangig. EBIT-Margen von circa 15 % ließen dennoch eine hohe Bewertung zu. PayPal ist mittlerweile jedoch als Value-Aktie einzustufen und wird wahrscheinlich nur noch halb so schnell wachsen. Aktuell ist das Unternehmen ähnlich bewertet wie beispielsweise VISA, welches jedoch deutlich profitabler bei EBIT-Margen von über 65 % ist.

Wie wird die PayPal Update: Wohin ist das Wachstum? Aktie bewertet?+

AlleAktien bewertet die PayPal Update: Wohin ist das Wachstum? Aktie anhand von DCF-Modellen, KGV, KUV, Dividendenrendite und dem AlleAktien Qualitätsscore (AAQS). Die vollständige Bewertung findest du in unserer Fundamentalanalyse.

Wo finde ich die PayPal Update: Wohin ist das Wachstum? Aktienanalyse?+

Die vollständige PayPal Update: Wohin ist das Wachstum? Aktienanalyse mit Fair Value, Kennzahlen, Chartanalyse und Kaufempfehlung findest du hier auf AlleAktien – fundiert recherchiert vom Team um Michael C. Jakob.