Itochu Aktienanalyse Update: Der Bewertungsfehler, den der Markt noch nicht korrigiert hat

Itochu wirkt auf den ersten Blick wie ein klassischer Handelskonzern, ist heute aber eher ein breit diversifizierter Betreiber von Wertschöpfungsketten mit eigener Logistik und einem Portfolio an Beteiligungen. Genau diese Struktur macht das Unternehmen interessant, weil es nicht nur vom Warenumschlag lebt, sondern wiederkehrende Cashflows aus operativen Beteiligungen mit globalen Handelsströmen verbindet. Für dich als Investor entsteht dadurch ein Modell, das in unsicheren Zeiten stabilisieren und in guten Phasen über mehrere Hebel gleichzeitig wachsen kann. Wenn Itochu weiter konsequent Kapital in renditestarke Bereiche lenkt und gleichzeitig verlässlich an Aktionäre ausschüttet, kann das Chancen auf eine überdurchschnittliche langfristige Rendite eröffnen.

Itochu Aktie und Aktienanalyse

- Hauptsitz

- Japan

- Sektor

- Industrie

- Industrie

- Handelsunternehmen & Distributoren

- Kurs

- 10,90 EUR

- Marktkapitalisierung

- 83,96 Mrd. EUR

- Ø Umsatzwachstum 5 Jahre

- 7,28 %

- Ø Gewinnwachstum 5 Jahre

- 17,00 %

- Nettomarge

- 5,95 %

- KGVe

- 3,1

- Ø KGV 5 Jahre

- 11,7

- Dividendenrendite

- 2,00 %

- Datum

- 14.01.2026

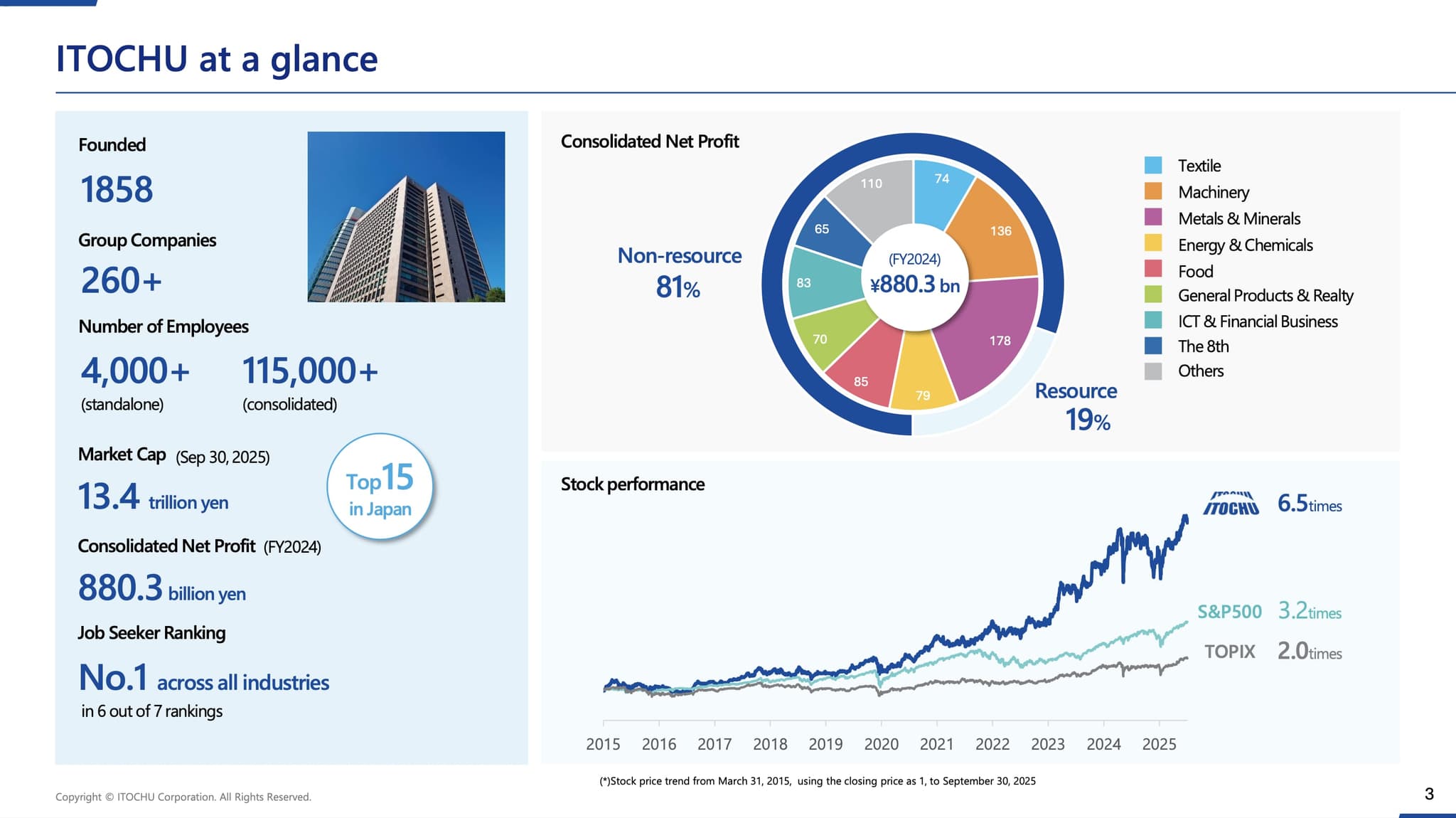

1Geschäftsmodell von Itochu Kurzüberblick

Itochu ist kein „Handelshaus“, sondern ein Kapitalallokator. Viele denken bei Itochu an Zwischenhandel, dabei verdient der Konzern entlang ganzer Wertschöpfungsketten. Itochu kombiniert Handel, Logistik und Beteiligungen so, dass mehrere Ertragsquellen gleichzeitig arbeiten. Genau diese Struktur macht das Geschäftsmodell robuster, als es auf den ersten Blick wirkt. Wenn du das einmal verstanden hast, liest du die Aktie komplett anders.

Die Gewinnqualität hat sich spürbar verschoben. Itochu hängt heute deutlich weniger am reinen Rohstoffzyklus, weil der Konzern stärker auf Downstream und Non Resource Cashflows setzt. Das verändert die Planbarkeit, weil die Erträge weniger von kurzfristigen Preisbewegungen leben. Für dich als Investor ist das spannend, weil der Markt solche Übergänge oft erst spät sauber bewertet. Und genau da entstehen häufig die besten Chancen.

Kapitaldisziplin ist hier kein Lippenbekenntnis. Itochu arbeitet mit klarer Ausschüttungslogik und nutzt Rückkäufe als Werkzeug, statt Kapital reflexartig in neue Deals zu stecken. Bei Mischkonzernen entscheidet genau das darüber, ob Wert geschaffen oder verwässert wird. Itochu positioniert sich hier erstaunlich stringent, fast wie ein operativer Investor. Das ist einer der Gründe, warum die Story langfristig tragen kann.

Bewertung und Erwartung laufen auseinander. Auf den ersten Blick wirkt die Aktie nah am Hoch, aber die erwartungsbasierte Bewertung erzählt eine andere Geschichte. Der Markt scheint die künftige Ertragskraft noch nicht konsequent in ein höheres Bewertungsniveau zu übersetzen. Solche Spannungsfelder sind selten dauerhaft stabil, irgendwann löst sich das. Die Frage ist nur: über Kurs, über Gewinne oder über beides.

Itochu ist kein klassischer Industriekonzern und auch kein reines Handelshaus. In der Praxis ist es ein kapitalstarker Mischkonzern, der entlang globaler Wertschöpfungsketten drei Rollen verbindet: Händler, Logistiker und Beteiligungsinvestor. Das Unternehmen organisiert Warenströme, finanziert Produktion und Lagerhaltung, baut Plattformen in einzelnen Branchen auf und hält Beteiligungen an operativen Unternehmen, die wiederkehrende Cashflows liefern.

Investiere wie

die Besten.

Das war die kostenlose Vorschau. Die vollständige Itochu-Analyse liest du als Premium-Mitglied:

Fair Value & Renditeerwartung — was die Aktie wirklich wert ist

Alle Kennzahlen, Chancen & Risiken — über 10 Jahre analysiert

Itochu kaufen, halten oder verkaufen — unsere klare Einschätzung

7 Tage gratis · danach 290 €/Jahr · jederzeit kündbar

26,8 %

Rendite p.a. seit 2010

100.000+

Mitglieder

400+

Aktienanalysen

Bereits Mitglied? Einloggen