Hermès Aktienanalyse Update: Attraktive Chancen zwischen Exklusivität und Realität

Seit dem Allzeithoch im Februar hat sie zweistellig (-26 %) an Wert verloren. Grund dafür ist weniger die operative Stärke von Hermès, denn die bleibt mit EBIT-Margen von über 40 % und stabilen Wachstumsraten beeindruckend. Vielmehr liegt es an der abgekühlten Stimmung im weltweiten Luxusmarkt, allen voran in Asien. Nach Jahren dynamischen Wachstums scheint der Markt eine Verschnaufpause einzulegen. Unsere Chance: Die Hermès Aktie notiert selten auf oder unter ihrem Fair Value und dies ist nun wieder der Fall.

Hermès Aktie und Aktienanalyse

- Hauptsitz

- Frankreich

- Sektor

- Zyklischer Konsum

- Industrie

- Luxusgüter

- Kurs

- 2.095 EUR

- Marktkapitalisierung

- 219,98 Mrd. EUR

- Ø Umsatzwachstum 5 Jahre

- 18,88 %

- Ø Gewinnwachstum 5 Jahre

- 27,14 %

- Nettomarge

- 30,34 %

- KGVe

- 45,6

- Ø KGV 5 Jahre

- 47,3

- Dividendenrendite

- 1,24 %

- Free Cash Flow Rendite

- 1,95 %

- Nettoliquidität

- 8,26 Mrd. EUR

- Datum

- 10.09.2025

1Geschäftsmodell von Hermès Kurzüberblick

Hermès ist der profitabelste Luxuskonzern der Welt. Mit einer EBIT-Marge von über 40 % hebt sich Hermès deutlich von allen Wettbewerbern ab. Keine andere Marke schafft es, derart hohe Margen über Jahre hinweg stabil zu halten. Das macht Hermès zu einem echten Ausnahmeunternehmen in der Branche.

Die Nachfrage übersteigt das Angebot bei weitem. Wartelisten für die ikonischen Birkin- und Kelly-Bags sind oft mehrere Jahre lang. Hermès produziert bewusst weniger, als der Markt aufnehmen könnte und steigert so den Exklusivitätsfaktor. Dieses Prinzip der Knappheit ist einer der stärksten Treiber für die enorme Markenmacht.

Der Kurs hat zuletzt deutlich nachgegeben. Seit Jahresbeginn verlor die Aktie rund 11 % und seit ihrem Allzeithoch im Februar rund 26 % an Wert. Damit notiert die Hermès Aktie wieder auf dem Fair Value und bietet Anlegern eine mögliche Einstiegsgelegenheit. Gerade im Vergleich zu den letzten Rekordbewertungen ist das eine spannende Situation.

Die Bewertung bleibt extrem hoch. Trotz des Kursrückgangs liegt das erwartete KGV bei 45,6 – nah an dem Fünfjahresschnitt. Investoren zahlen also weiterhin eine enorme Prämie für die Qualität und Exklusivität von Hermès. Die zentrale Frage ist: Ist dieser Preis langfristig gerechtfertigt?

Hermès Aktienanalyse: Das Umsatz- und Gewinnwachstum von Hermès bleibt beeindruckend, auch wenn sich die Dynamik etwas verlangsamt. Hermès wächst langsamer, bleibt aber eines der stabilsten und profitabelsten Luxusunternehmen der Welt.

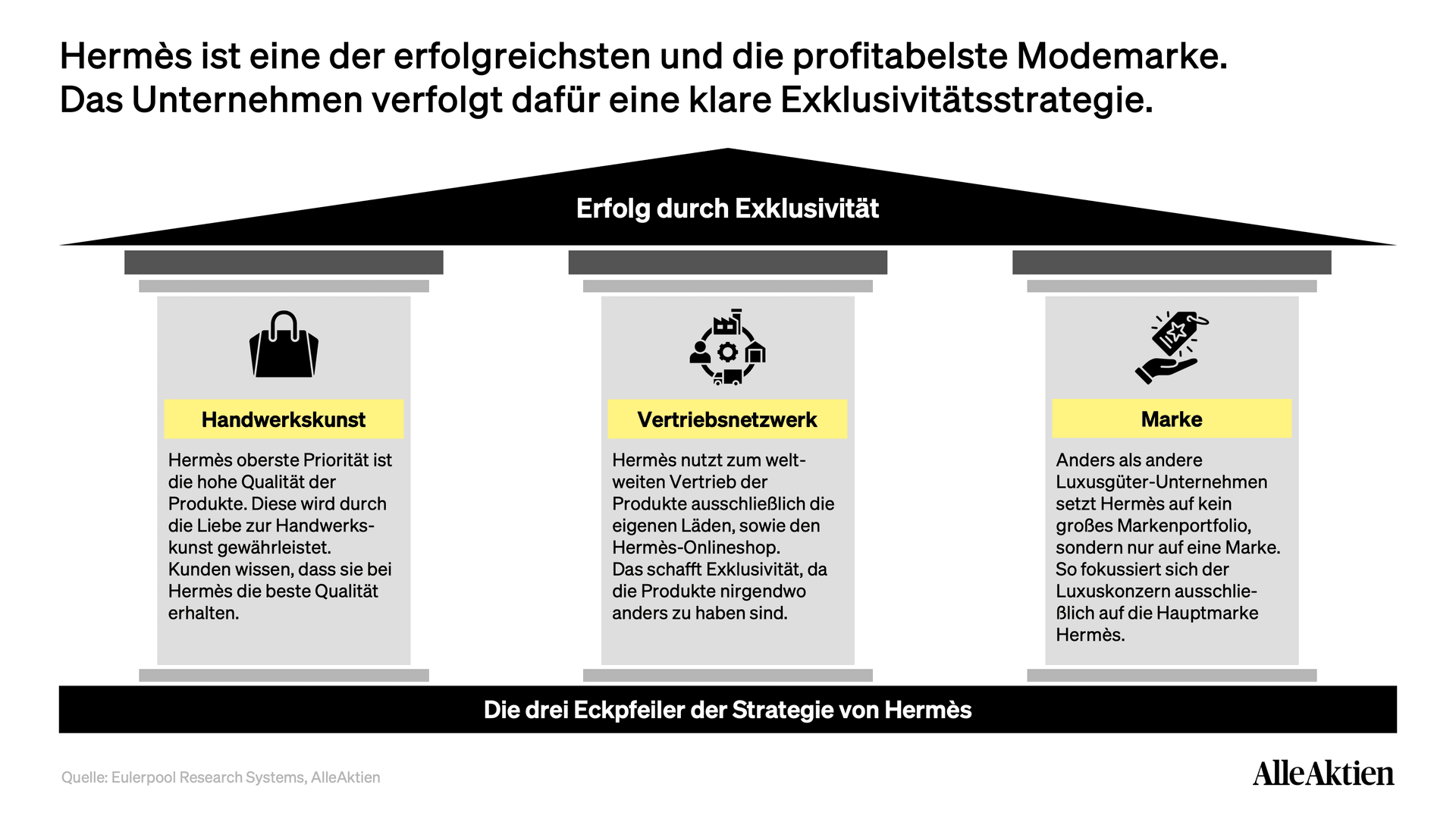

Das Geschäftsmodell: Kult der Knappheit und meisterhafte Handarbeit Hermès hat ein einzigartiges Geschäftsmodell, das auf zwei Säulen ruht: Künstlicher Knappheit und unübertroffener Handwerkskunst. Das Unternehmen verfolgt eine bewusste Strategie der Exklusivität, indem es seine ikonischen Produkte wie die Birkin- oder Kelly-Tasche nur in streng limitierten Stückzahlen herstellt.Diese absichtliche Verknappung hat einen doppelten Effekt: Sie steigert die Begehrlichkeit und den Luxusfaktor der Marke massiv und sichert gleichzeitig einen kontinuierlichen Anstieg der Preise. Anstatt Massenproduktion zu betreiben, vertraut Hermès auf seine hochqualifizierten Kunsthandwerker und die zeitlose Ästhetik seiner Klassiker. Dieser Ansatz schafft einen konstanten Strom an Nachfrage, der weit über das Angebot hinausgeht.Der Burggraben: Die Macht der Marke und des Erbes Der tiefe Burggraben, der Hermès vor der Konkurrenz schützt, ist nicht einfach nur die Qualität der Produkte, sondern die Strahlkraft und Unkopierbarkeit der Marke selbst. Die Marke Hermès ist über Generationen zu einem globalen Symbol für ultimativen Luxus, Exklusivität und zeitlosen Stil geworden. Diese starke Markenidentität ist so tief in den Köpfen der Konsumenten verankert, dass sie für Wettbewerber nahezu unmöglich nachzubilden ist.Hinzu kommt die einzigartige Preisgestaltungsmacht: Hermès kann die Preise kontinuierlich anheben und hat dennoch lange Wartelisten, ein deutlicher Beweis dafür, dass Kunden bereit sind, jeden Preis für das Privileg zu zahlen, ein Stück dieser Marke zu besitzen. Diese Kombination aus unantastbarer Markenreputation und Marktmacht schafft ein extrem stabiles, profitables und widerstandsfähiges Geschäftsmodell, das auch in wirtschaftlich schwierigen Zeiten glänzt.

Investiere wie

die Besten.

Das war die kostenlose Vorschau. Die vollständige Hermès-Analyse liest du als Premium-Mitglied:

Fair Value & Renditeerwartung — was die Aktie wirklich wert ist

Alle Kennzahlen, Chancen & Risiken — über 10 Jahre analysiert

Hermès kaufen, halten oder verkaufen — unsere klare Einschätzung

7 Tage gratis · danach 290 €/Jahr · jederzeit kündbar

26,8 %

Rendite p.a. seit 2010

100.000+

Mitglieder

400+

Aktienanalysen

Bereits Mitglied? Einloggen